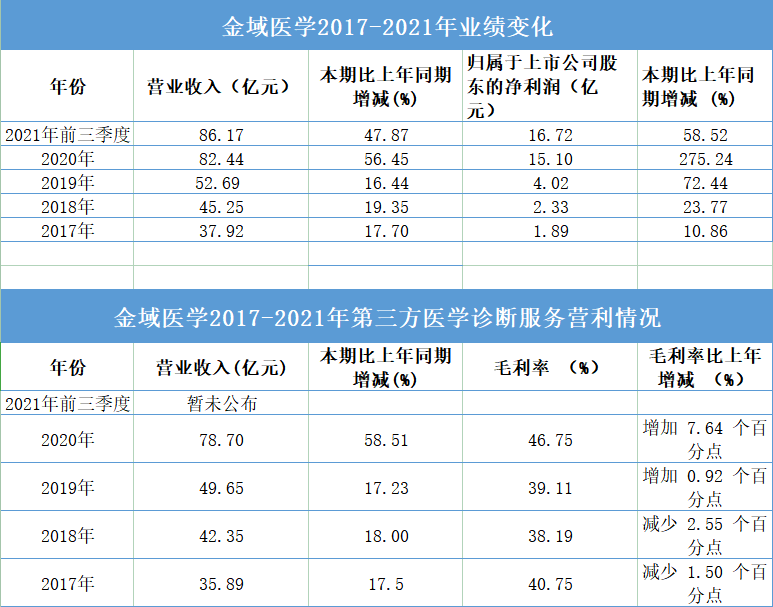

从其营收的产品成分来看 , 第三方医学诊断服务占比较大 , 且毛利率增长也在2019年出现分水岭 , 实现从负增长转为正增长 , 到了2020年 , 第三方医学诊断服务的营业收入直接从不到50亿元增长至近80亿元 。

文章图片

图源:时代财经根据各公司年报整理

ICL走热 , 资本也在闻风而动 。 仅从2021年来看 , 国内ICL行业已经发生多起投融资、上市等事件 。 2021年4月 , 北京智德医学检验所有限公司宣布完成2000万元Pre-A轮融资;紧接着6月份 , 中国ICL三巨头之一艾迪康走上上市之旅 , 在港交所递交了招股说明书;兰卫医学(301060.SZ)也在9月于深交所上市 , 发行价为4.17元/股 , 此后股价一路飞涨;2022年1月6日 , 兰卫医学报收32.79元/股 , 较发行价涨幅高达686.33% , 总市值超过130亿元 。

新冠检测造富效应减弱

从国内来看 , 大范围的全员检测需求已经大幅下降 , 目前核酸检测需求集中在局部疫情反弹地区以及出入境流动较大的地区 。

并且 , 新冠检测单价持续下降 。 疫情以来 , 国内包括北京、广东、陕西、浙江等省份都开展了新冠试剂集采 。 2021年11月 , 国家医保局启动第三轮全国联调 , 指导各地进一步降低公立医院新冠病毒核酸检测的价格和费用 , 单次核酸检测费用降低到40元以下 。 日前 , 陕西省医疗保障局决定联动广东联盟新冠病毒核酸检测试剂集中带量采购中选品种价格 , 价格联动后 , 检测试剂盒价格最高降幅75.08% , 平均降幅34.24%;一次性病毒采样管(器)(单检)价格最高降幅77.81% , 平均降幅25.16% 。

集采政策下 , 国内相关产品价格进一步承压 , 相关企业的利润空间面临被压缩 。

“目前的试剂集采政策对公司的主营业务不会造成不良影响 。 公司是以‘产品+服务’为核心的医学诊断整体化解决方案提供商 , 集采会促使IVD(体外诊断产品)成本进一步下降 , 有助于规模化效益下的诊断服务板块扩大成本领先竞争优势;其次 , 集采会促使粗放式的代理模式逐渐被淘汰 , 以迪安为代表的龙头渠道商集中度效应会显著提升 。 ”迪安诊断董秘在互动平台上回复时代财经的提问时称 。

“大范围集采后 , 无论是医院 , 还是第三方医检机构 , 新冠检测的成本都被拉到同一个水平 , 剩下的就是效率和规模的竞争 。 如果一家医院发现自身的检测量有限 , 长期发展并不会带来相应的利润 , 那么它就会考虑把检测项目外包出去 , 这对于第三方医检机构来说 , 是有益处的 。 ”上述ICL行业资深人士对时代财经称 , “除此之外 , 弊端也是存在的 。 因为集采使得整个核酸检测的价格变得透明 , 这意味着留给第三方医检调动的空间十分有限 , 最终还是要以量获利 。 ”

寻找新利润增长点

据艾迪康的招股书 , 弗若斯特沙利文的数据显示 , 中国ICL市场规模已从2016年的117亿元增长至2020年的198亿元 , 复合年增长率为14.0% 。 该机构预计 , 整体市场规模将于2025年达到463亿元 , 复合年增长率为18.4% 。

疫情带来的业绩高增长不具有可持续性已经成为业内的基本共识 。 “仅靠新冠检测业务无法实现长足发展 , 第三方医检仍然要回到常规业务 , 比如肿瘤、生殖健康、感染性疾病等诊断产品 , 但是一旦回到常规业务 , 行业发展不稳的问题便日渐暴露 。 实际上 , 第三方医检在国内的发展并不久 , 要打通业务渠道、成为医院的外包合作方等并非易事 。 ”业内人士告诉时代财经 。

- 人员|速扩!江西疾控刚刚发布新冠疫情紧急风险提醒!这些人须集中隔离!

- 检测|溯源结果公布!奥密克戎病例曾收到国际邮件

- 检测|刚刚,溯源结果公布!在国际快递中检测出阳性

- 北京冬奥运动|国际奥委会:北京冬奥运动员村相关人员新冠疫苗接种率接近100%

- 领导|邵阳召开强化新冠肺炎定点救治医院管理工作视频会议

- 接种|北京市累计报告接种新冠病毒疫苗5797.48万剂次

- 国家|全国累计报告接种新冠病毒疫苗293763.2万剂次

- 接种|北京累计接种新冠病毒疫苗2255.82万人

- 检测|刚刚,溯源结果公布!在国际快递中检测出阳性!

- 检测|为海淀确诊病例派送快件快递员二次核酸检测、家庭采样结果公布