文章插图

文章插图

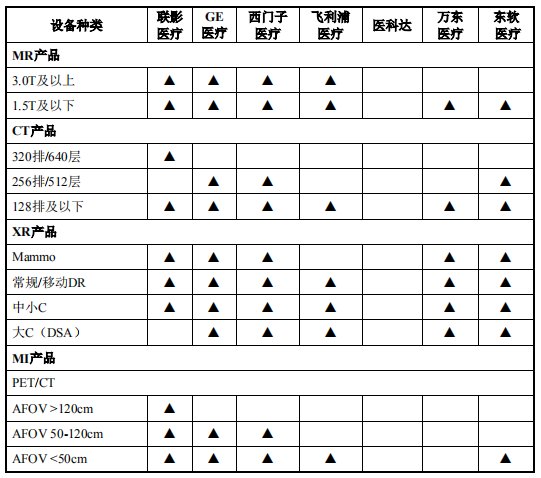

图:东软医疗及联影医疗产品对比(数据来源:联影医疗招股书)

从研发角度来看,截至2021年6月30日,东软医疗共有研发人员790余人。2018年、2019年及2020年,研发支出(包括资本化研发成本)分别占总收入的20.9%、21.4%及15.3%。目前东软医疗已经参与37项国家和省级关键技术研发项目,获得包括国家科学技术进步二等奖在内的14项国家和省部级科技奖项,并在全球拥有1480余项专利申请和170余项计算机软件版权。上市后,东软医疗计划将募集资金用于强化高端数字医学影像设备与核心部件产品的研发及收购,扩展MDaaS业务,发展销售网络、提高品牌知名度等。

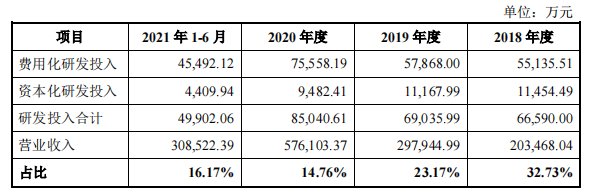

联影方面,2018年至2021年上半年,联影医疗研发投入分别为6.66亿元、6.90亿元、8.50亿元及4.99亿元,占营业收入的比例分别为32.73%、23.17%、14.76%和16.17%。截至报告期末,联影医疗已获得授权发明专利超过1500项,其中境内发明专利超过100 项,海外发明专利超过380项。此外,联影牵头承担近40项国家级及省级研发项目,包括近20项国家级科技重大专项,并荣获2020年度国家科学技术进步一等奖等众多荣誉。

文章插图

数据来源:联影招股书

招股书显示,此次发行,联影医疗拟募资124.80亿元,将其用作下一代产品研发、高端医疗影像设备产业化基金项目、营销服务网络项目、信息化提升项目以及补充流动性资金等用途。

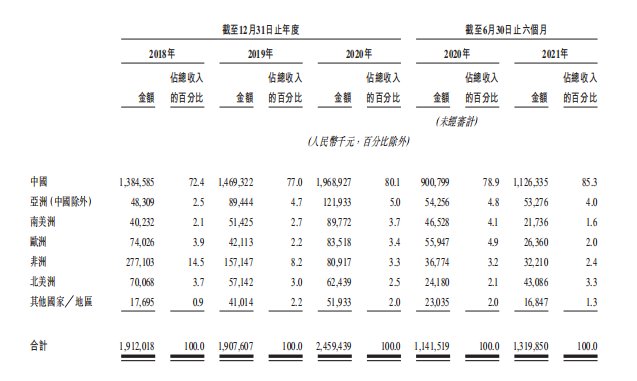

国际化方面,东软医疗起步相对较早。2000年东软医疗在巴西成立了首家境外子公司,正式开启品牌的国际化发展。目前东软医疗在美国、德国、阿联酋、俄罗斯、巴西、秘鲁、肯尼亚、泰国、韩国共9个国家设有子公司,在越南设有代表处,全球装机量达41000余台。公司在国际市场设有14个客户服务团队、11个海外备件中心及2个培训中心,使其可以随时响应客户的需求。从收入数据来看,近年来东软医疗海外业务所占的比重占20%左右,海外整体收入呈增长趋势。

文章插图

东软医疗按地域市场划分的收入

而联影医疗虽然已在美国建立研发中心、销售公司并进行产能布局,在马来西亚、阿联酋和波兰等其他国家设立销售公司,逐步构建全球化的研发、生产和服务网络,但相对于东软医疗,国际化仍旧是其短板。报告期内,联影医疗境外营收分别为0.43亿元、0.99亿元、2.40亿元和1.81亿元,分别仅占营收的2.18%、3.37%、4.21%和5.89%。

通过上述对比和分析可以看出,东软医疗和联影医疗各有优势,冲击二级市场可谓水到渠成。此次联影医疗拟发行估值超1000亿元,若以该估值上市,将成为医疗器械行业仅次于迈瑞的“二号巨头”。按照发行价,联影2020年静态市销率约为18左右。依此推算,东软医疗在MDaaS业务的加持下,市值或达到440-500亿元。

2020年,中国医学影像设备市场规模已达 537亿元,预计2030年市场规模将接近1100亿元。如此大的市场规模,需要更多像东软医疗和联影医疗一样的国产厂商共同开发,从核心技术、产品品质、品牌口碑等方面弯道超车,彻底改变中国大型医疗设备,尤其是高端医疗设备市场被进口厂商相对垄断的格局。

相信在资本市场的助推下,东软医疗和联影医疗将共同迎来新一阶段的高速增长,从而加快推动医疗设备国产替代的实现,中国医学影像设备行业的未来崛起之路也将从此更加顺畅。

- 百年大党 一心为民|这里新建社区卫生服务中心+医疗执业点,让就医不再“远、烦、难”| 执业点

- 新冠肺炎|国家药监局2021年批准注册医疗器械1710个,比2020年增长8.8%

- 部门|宣称是医疗器械却无证 执法部门调查“天视力”哺光仪!|解忧帮

- 治疗|善德医疗·好安森|这6种血糖测量方法,好多人都不清楚!

- 随着人民生活水平的提高和医疗技术的不断进步|健康科普堂 | 冬季以合理膳食“抵御”老年病,你做对了吗?

- 淄博莲池妇婴医院|淄博莲池妇婴医院:高度关注安全、疗效、感受 莲池医疗集团全面开启年终质量安全检查

- 封顶|河北医科大学第四医院医疗综合楼项目主体结构封顶

- 德州|山东大学齐鲁医院全面托管德州市人民医院 共同打造高水平省级医疗中心

- 产业|医疗器械产业培育难?高新区这样破题!

- 医院|智慧医疗让市民舒心就医