中国经济网1月17日讯 随着《“十四五”医疗装备产业发展规划》正式出台,医疗装备国产化被推向国家战略高度。与此同时,国内优秀企业密集奔赴资本市场,成为行业欣欣向荣的写照。

2021年12月31日,继东软医疗系统股份有限公司(下称“东软医疗”)在港交所递交招股书后,上海联影医疗科技股份有限公司(下称“联影医疗”)申请科创板上市获受理。作为国产高端医疗设备厂商的代表,东软医疗与联影医疗双雄竞速,形成一股引领国产替代的合力,逐步破除国外品牌的虎踞龙盘。

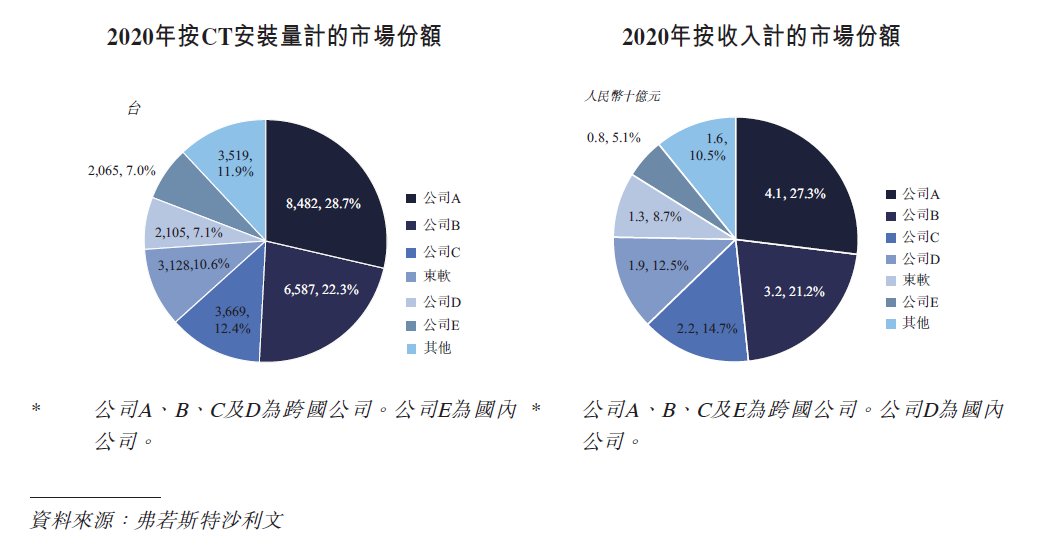

东软医疗招股书显示,该公司成立于1998年,是中国医学影像设备市场的领导者之一,其业务涵盖数字化医学诊疗设备、设备服务及培训、MDaaS平台(医疗设备和医疗影像数据服务)和体外诊断设备及试剂。据弗若斯特沙利文资料,2017年至2019年,按收入计,东软医疗CT扫描仪的销售在中国国产品牌中稳居第一。按2018年至2020年的销量计,东软医疗是中国最大的CT系统出口商。按2020年的已安裝系统总数计算,东软医疗是中国最大的CT系统制造商,市场份额为10.6%。

文章插图

联影医疗则成立于2011年,主营业务为高性能医学影像设备、放射治疗产品、生命科学仪器,并提供医疗数字化、智能化解决方案等。

其招股书显示,2020年联影医疗在中国市场合并营收57.6亿元,高于东软医疗的24.6亿元。按年度国内新增台数口径,联影MR产品在国内新增市场占有率排名第一,1.5T及3.0T MR分别排名第一和第四;CT产品在国内新增市场占有率排名第一,64排以下CT 排名第一、64排及以上CT排名第四。

创新方面,过去20多年里,东软医疗创造了中国第一台CT、第一台DR、第一台超导磁共振、第一台无轨悬吊双中心七轴血管造影机,以及第一台256层宽体探测器能谱CT、512层CT等创新成果,在原本由GE、西门子、飞利浦等跨国巨头控制的高端CT、MRI、DSA等市场上赢得了一席之地。

【 东软医疗|东软医疗VS联影医疗国产双雄齐递招股书 高端医疗装备或再迎春天】从收入贡献来看,目前 CT仍然是东软医疗最核心的产品线,2020年其CT产品收入为12.9亿元,占整体收入的52.6%。值得关注的是,2020年东软医疗DSA产品收入猛增至3866万元,同比增长313%。DSA的异军突起,给东软医疗带来了可观的成长预期。

此外,东软医疗还构建了MDaaS(医疗设备和医学影像数据服务)平台,该平台包括医学影像服务、基于影像的临床解决方案及医学影像研发服务。目前平台已帮助医疗机构存储、管理或处理超过四百万组影像数据,使超过1000家医疗机构能够对超过一百万份临床病例进行远程诊断。2021年上半年,东软医疗MDaaS业务收入快速增长至近8000万元,表现出良好的成长性。随着数字时代的到来,相信影像数据服务市场将成为各方奋力争夺的下一个蓝海。

联影医疗同样拥有较为丰富的产品线。截至招股书报告期末,联影医疗累计向市场推出70 余款产品,包括磁共振成像系统(MR)、X 射线计算机断层扫描系统(CT)、X 射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。其中,MR、CT与XR产品作为传统主要收入来源合计占比75%以上。CT产品同样也是联影最主要的收入来源板块,报告期收入占比从2018年的9.01%上升至2021年1-6月的53.56%,前三年收入复合增长率高达82.28%。从2019年开始,联影医疗CT产品的销量和单价开始超过东软医疗。

与东软医疗在DSA市场上的崛起相比,联影选择了在高端MI分子影像成像系统领域持续发力。目前联影是国内唯一一家PET/MR设备生产厂商,其MI产品销售收入从2018年的 13759万元增长至2021年1-6月的38162万元,收入占比从6.93%增长至12.46%,体现了联影高举高打的差异化战略和其掌握尖端技术、挺进壁垒更高的高端客户市场的雄心。另外,联影在磁共振领域掌握了一系列核心技术,推出了国产首款3.0T MR、9.4T动物MR产品以及行业首款75cm大孔径3.0T超导磁等标志性产品,从进口品牌手中抢夺了不少市场份额。

- 百年大党 一心为民|这里新建社区卫生服务中心+医疗执业点,让就医不再“远、烦、难”| 执业点

- 新冠肺炎|国家药监局2021年批准注册医疗器械1710个,比2020年增长8.8%

- 部门|宣称是医疗器械却无证 执法部门调查“天视力”哺光仪!|解忧帮

- 治疗|善德医疗·好安森|这6种血糖测量方法,好多人都不清楚!

- 随着人民生活水平的提高和医疗技术的不断进步|健康科普堂 | 冬季以合理膳食“抵御”老年病,你做对了吗?

- 淄博莲池妇婴医院|淄博莲池妇婴医院:高度关注安全、疗效、感受 莲池医疗集团全面开启年终质量安全检查

- 封顶|河北医科大学第四医院医疗综合楼项目主体结构封顶

- 德州|山东大学齐鲁医院全面托管德州市人民医院 共同打造高水平省级医疗中心

- 产业|医疗器械产业培育难?高新区这样破题!

- 医院|智慧医疗让市民舒心就医