郑汉杰|泰恩康二度IPO,上市途中切勿“早泄”( 二 )

2017年 , 泰恩康曾谋求创业板上市 , 但因其对代理产品的依赖 , 业绩高增长的持续性受到质疑 , 同时多次收购可能存在减值风险等原因 , 以致公司于2019年8月上会时被否 。

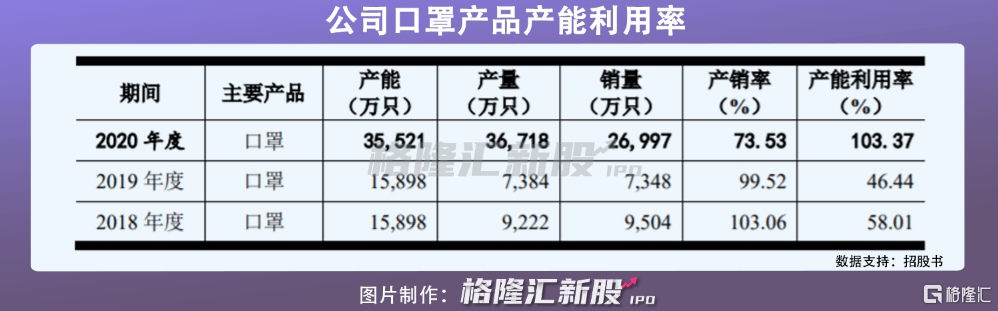

此次二度闯关 , 市场对其的质疑也并没有减少 , 高增长的口罩业务回落是必然趋势 。 去年 , 因疫情原因 , 原本的口罩业务销量暴增 , 光口罩业务收入达到2.39亿元 , 占营收比重增至33.76% , 其产能利用率也由2019年的46.44%一跃增至103.37% 。

文章图片

不过 , 在国内疫情有效防控下 , 口罩的需求逐渐回落 , 2020年上半年公司口罩平均售价约为1.06元/只 , 下半年就降至0.54元/只 。 更令人担忧的是 , 为了应对疫情 , 公司将口罩产能扩产至年产3.55亿只 , 产能提升了约123% , 而即便是需求最旺盛的2020年 , 公司也仅销售2.7亿只口罩 , 巨大的产能如何消化也是其未来将面临的主要问题 。

2

唯一获批自研药“爱廷玖”

除了口罩业务带来了短期高增长外 , 真正让泰恩康二度闯关A股市场的底气应该是去年8月刚刚上市的自研药“爱廷玖”盐酸达泊西汀片 。

盐酸达泊西汀大家可能听着陌生 , 但一说到“必利劲”想必很多人就知道了 。 必利劲和爱廷玖的主要成分都是盐酸达泊西汀 , 是国内外唯一批准治疗PE的药物成分 。

文章图片

来源:网络

泰恩康的“爱廷玖”盐酸达泊西汀片于2020年4月获得国家药监局批准 , 并获得一致性评价 , 为国内“首仿” , 其质量、疗效与原研药品等同 。

2020年8月爱廷玖投入市场销售 , 今年上半年 , 该药共实现销售收入7396.23万元 , 成为其主要的自产产品 。 根据白云山“金戈”销售抗ED药物取得丰厚利润的前车之鉴 , 泰恩康同样也对“爱廷玖”盐酸达泊西汀片寄予厚望 。

事实上 , 这块领域可想象的空间也较大 。 公开数据显示 , 国内成年男性ED的总发病率达到26.1% , 其中有33.7%的ED患者同时患有PE 。 在大众对男科疾病认识不足等现状下 , 造成了很多患者没有及时获得治疗 , 包括中国在内的亚太地区 , PE患者的就诊率仅7% 。

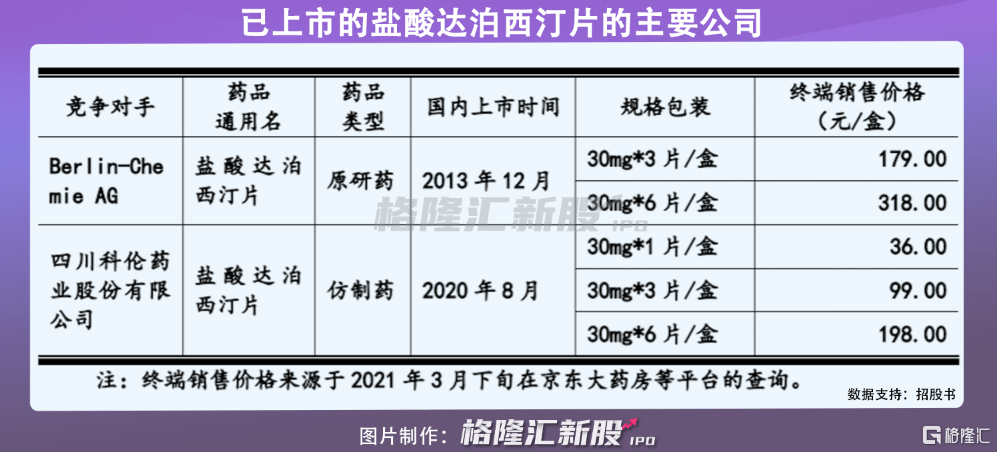

相较于原研药“必利劲”179元/3片的售价 , 泰恩康的“爱廷玖”盐酸达泊西汀片目前市场价为99元/3片 , 此前参与第三批国家药品集中采购 , 并以67.38元/盒(规格:30mg*2片)的价格中标 , 即33.69元/片 。

文章图片

仿制药要比原研药的研发费用少很多 , 可以以较低的价格上市 , 在国产仿制药之前 , 印度版的仿制必利劲比进口原研药便宜不少 , 一粒(60mg)价格在15-20元 。 不过 , 印度药在国内没有正规销售渠道 , 在质量上难有保障 。

如今 , 国产仿制药的上市 , 可以替代这一市场的空白 。 不过除了泰恩康之外 , 还有多家企业的仿制药在上市申请中 , 其中科伦药业“艾时达”与“爱廷玖”几乎同时上市销售 , 该产品以89.5元/盒(规格:30mg*3片)中标集采 , 即29.83元/片 。 此外 , 深圳信立泰、力品药业(厦门)也已取得国产药品注册批件 , 不久后也将面世销售 。

由此可见 , 虽“爱廷玖”的潜在空间较大 , 但大众对于男科疾病认识还不够 , 短时间内可能难以大规模放量 , 加上其他药业争先入市 , “爱廷玖”面临的市场竞争也将愈演愈烈 。

3

小结

如今 , 医药行业已然在洗牌 , 曾被市场质疑依赖代理药物的泰恩康 , 靠着“疫情”翻了个身 , 不过随着疫情逐渐得到控制 , 口罩收入恐怕难以助推业绩增长 。 在集采及竞争激烈的背景下 , 难保未来其自研“爱廷玖”的价格不会继续下降 , 可能暂时还不能支撑其医药制造营收的“大梁” 。