另一方面 , 依照现行药品法的规定 , 如果院内制剂适应症与上市产品适应症一致 , 在国药准字产品获批上市后 , 院内制剂将不能再销售 。 这也意味着兴齐眼药的阿托品滴眼液顺利上市 , 其眼科医院的价值可能会受到一定的影响 。

对此 , 兴齐眼药在投资者平台回答这一问题时明确表示 , 兴齐眼科医院的院内制剂阿托品滴眼液获批适应症为NITM(近距工作诱导的短暂性近视) , 与其2.4类新药临床试验的适应症——延缓儿童近视发展不一样 , 因此未来不会受到影响 。

但这从另一方面说明 , 余婷们因儿童近视问题通过兴齐眼科医院获得阿托品滴眼液 , 兴齐眼科医院存在超适应症用药问题 。

针对上述问题 , 采访人员连续多日拨打兴齐眼药董秘办电话 , 但始终未联系上对方 。 采访人员将问题发送至兴齐眼药公开邮箱 , 但截至发稿未获对方回复 。

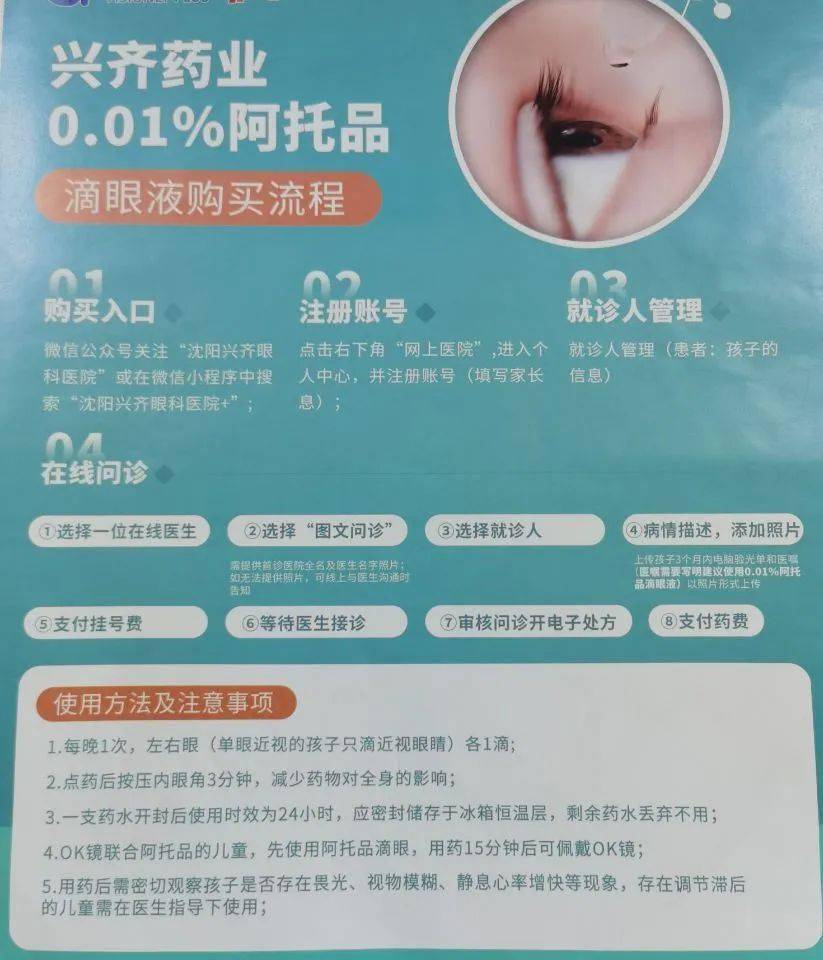

文章图片

图片来源:采访人员获取

而眼下 , 兴齐眼药想要“光明正大”地收获阿托品滴眼液利润尚有一定难度 。

据兴齐眼药2019年1月披露 , 其作为2.4类新药申报的硫酸阿托品滴眼液获得国家药品监督管理局签发的药品临床试验通知书 。 但同期其递交的阿托品3类仿制药上市申请被药监局驳回 , 拒绝理由是:兴齐眼药选用的参比制剂中国台湾麦迪森的产品安全有效性并不充分 。

这也就是说 , 兴齐眼药的阿托品滴眼液必须在国内完成完整的III期临床才能作为新药上市 。 截至去年11月 , 兴齐眼药前述临床项目处于III期临床试验阶段 。 据披露 , III期临床试验阶段包括两个实验 , 分别为硫酸阿托品滴眼液延缓儿童近视进展的1年临床试验及2年临床试验 , 上述临床试验已完成受试者招募并已在国家药监局药物临床试验登记与信息公示平台公示 。

但从临床试验到获批上市 , 非一蹴而就 。 王凯表示 , 阿托品滴眼液的临床试验有一定困难 。 参与试验儿童的家长如果知道自己的孩子被分配在安慰组 , 出于怕耽误病情进展的考虑 , 很可能会选择退出试验 。 “虽然理论上是随机双盲试验 , 但阿托品滴眼液入眼后 , 会出现散瞳、畏光等反应 。 稍微有一点了解的家长都会知道自己的孩子滴的是阿托品还是安慰制剂 。 尤其是阿托品的试验周期很长 , 家长不会允许自己的孩子好几年滴的是安慰剂 , 而任由近视度数增长” 。

阿托品滴眼液直接变现还有“长路”要走 , “心急”的兴齐眼药则欲通过收购兴齐眼科医院全部股权 , 进一步兑现利润 。

2021年9月底 , 兴齐眼药公告拟收购宁波梅山保税港区甄胜投资中心(有限合伙)(以下简称宁波甄胜)持有的兴齐眼科医院33.20%的股权 , 收购完成后兴齐眼科医院将由公司控股子公司变为全资子公司 , 交易对价为1.30亿元 。 实际上 , 宁波甄胜是兴齐眼药实控人刘继东名下的产业 。 截至交易 , 刘继东持有宁波甄胜47.6048%份额 。 除刘继东外 , 兴齐眼药部分董事及员工亦在宁波甄胜持有财产份额 。

值得注意的是 , 见识了院内制剂阿托品滴眼液的吸金能力后 , 兴齐眼科医院这一标的的估值也水涨船高 。 早在兴齐眼科医院获得院内制剂资质的2019年1月 , 上市公司便收购宁波甄胜持有的兴齐眼科医院15.80%的股权 , 受让价格还为0元;而在去年9月的收购中 , 该标的估值增值率则高达526.41% 。

兴齐眼药在回复深交所关注函时表示 , 前后两次受让股权价格差异巨大 , 主要原因是两次收购节点时 , 兴齐眼科医院经营情况与盈利能力差异较大;两次收购采取的估值定价方法存在差异 。

- 验光只有100度,但医生说孩子已是高度近视了

- 草莓降价啦!酸甜可口VS甜美清爽,你爱哪一款?

- 机构|追踪:在江苏开了100多家加盟店的近视矫正机构,竟然没有招商加盟备案|解忧帮

- 水果|为什么说永远别相信近视能好?

- 血液|胡萝卜和此物一起煮,加快血液循环,眼睛不近视,告别失眠困扰

- 防控|“眼”下更重要!国家卫健委发布寒假近视防控指南20条

- 十四五|国家卫健委:力争“十四五”期间近视监测覆盖全国所有县

- 近视|吃一口等于10斤猪肚,消化科主任:胃不好的人,敞开吃,胃或逐渐壮实

- 孙鹏|双眼度数相差近900度也能做近视手术? 工程师诉说ICL近视手术经历

- 配镜|分享下近视患者验光旅程,眼镜店验光,眼科诊所验光,三甲医院验光对比