生物|荣昌生物再度上市,无业务冲击A股为“补血”?( 二 )

值得注意的是 , ADC药物是当前国内外抗体药物研发的热门技术之一 。 传统的ADC技术具有毒性高、异质性高的缺点 , 而荣昌生物号称维迪西妥单抗成为我国第一个进入临床研究阶段的ADC药品 , 目前仍有试验在进行中的状态 。

文章图片

来源:药物临床试验登记与信息公示平台

反观国内的ADC市场 , 杭州多禧生物科技在2019年有对ADC药物研究的公开信息 , 浙江医药也于7月12日公开了同类药物的试验信息 。 毫无疑问 , 荣昌生物具有一定的先发优势 , 但在市场份额和市场推广等方面仍将面临一定的竞争压力 。

文章图片

来源:药物临床试验登记与信息公示平台

文章图片

来源:药物临床试验登记与信息公示平台

其次 , 就胃癌的用药市场来看 , 当前的曲妥珠单抗和阿帕替尼基本都能实现相应的药效 。 对于新型创新药的治疗效果和市场份额 , 以及药品商业化进程 , 《思维财经》向荣昌生物求证 , 不过对方尚未置评 。

靠外部资金存续的运营

经荣昌生物的资产负债表显示 , 公司的货币资金由2018年的0.05亿元增至2019年的0.75亿元 , 并大幅增至2020年的28.09亿元 , 其他的资产类项目均在2020年报告期内出现了大幅提升 。 通过明细可以看到 , 货币资金的增加主要来源于银行存款 。 据招股书披露 , 公司2019年的增长主要来源于烟台银行6000万元的短期借款 , 而2020年存款余额的增加是由于荣昌生物在H股的上市筹集到大量的资金 。 这也表明 , 通过公司在港股的上市确实填补了部分的资金短缺 。

文章图片

来源:招股说明书

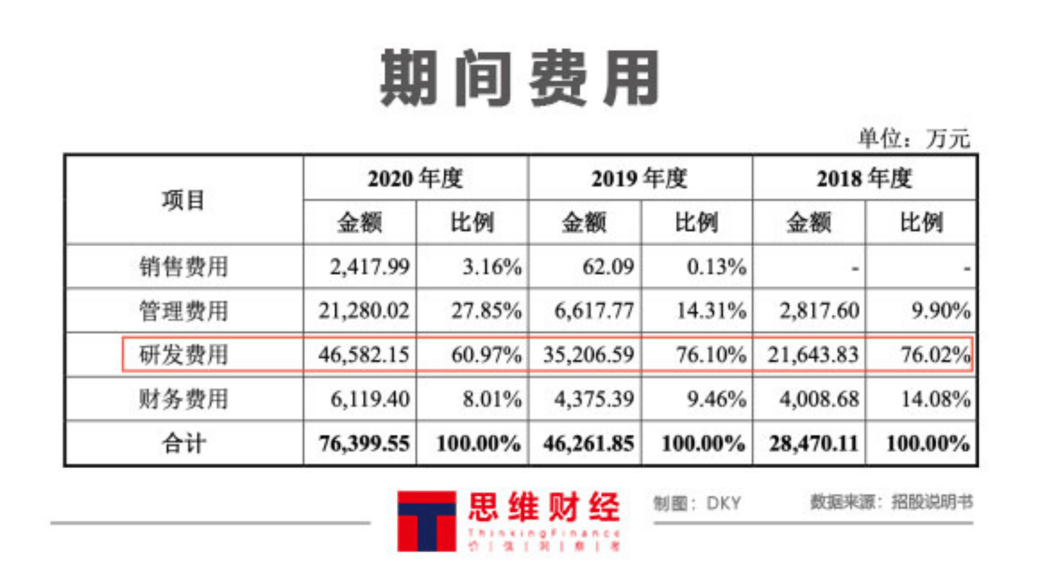

利润表显示 , 在营业收入不增反降的同时 , 费用类项目金额仍在大增 , 尤其是2018、2019和2020年的研发费用占总支出(销售费用、研发费用及管理费用)比例分别为88%、84%及66% 。 但是 , 对于还没有产品投入商业活动的荣昌生物来说 , 亏损正在逐年增加 , 2020年的营业亏损达到了7.04亿元 , 近三个年度的报告期内公司的亏损总额约达到14亿元 。

文章图片

来源:招股说明书

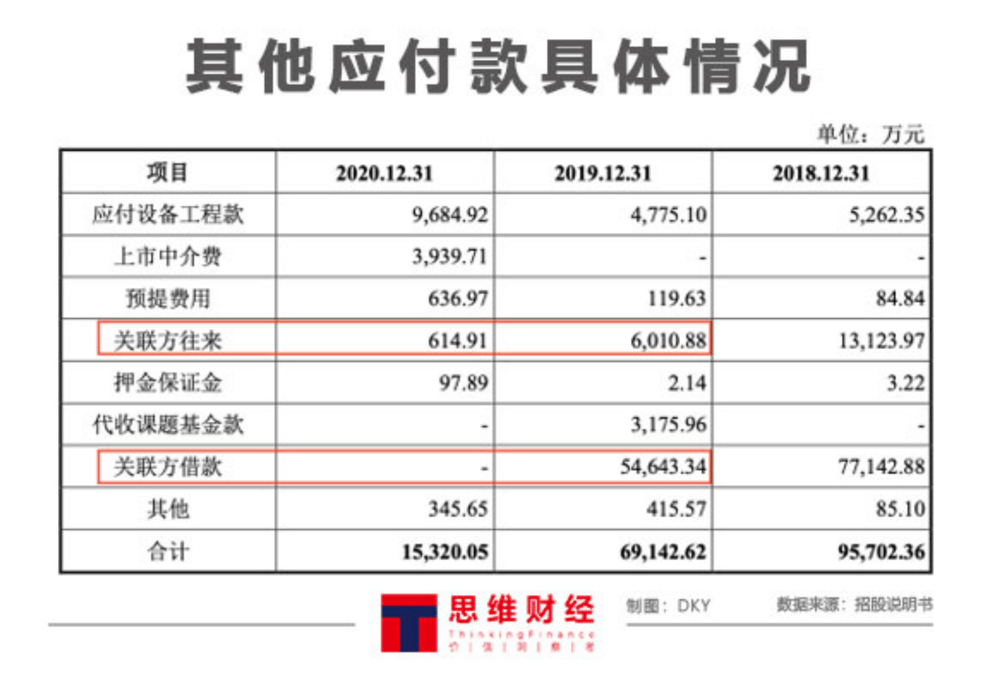

然而 , 相比于资产和费用的大增 , 负债类科目却表现出了下降的态势 。 其中 , 降幅明显的其他应付款由2019年的6.91亿元降至2020年的1.53亿元 , 仍占负债总额的29.29% 。 下降的主要原因系公司偿还关联方往来和借款 。

值得注意的是 , 荣昌生物与其母公司荣昌制药存在资金拆借往来情况 , 且存在票据拆借、转贷、银行账户归集等财务内控不规范的情形 , 用以取得营运资金支持自身日常的研发及经营活动 。 据招股书具体披露 , 荣昌生物声称与荣昌制药曾存在无真实交易背景的票据拆借情形 , 且已于2019年3月末到期解付 。 此外 , 荣昌生物参与荣昌制药设置的银行账号归集 , 当在此账号下取得或者支出资金时 , 通过“银行存款”与“其他应付款”进行借贷记录 。

文章图片

来源:招股说明书

因此 , 在港股上市之前 , 荣昌生物主要靠母公司提供资金来源和银行借款以维持日常运营状况 。 而在上市后 , 公司经营开销和大额的研发费用更多依赖的是资本市场的资金流入 。 正如招股书中表明到募集资金主要用于当前众多且长期性的药物研发项目的建设 。

- 吉非替尼:开启生物标志物伴随诊断的精准医学时代|e药房 | 诊断

- 民间|此种野生物,现可遇不可求,在民间十分珍贵,值得被我们珍惜保存

- 公司|新冠药概念爆发,舒泰神“20cm”涨停,前沿生物等大涨

- 免疫|中国生物:狂犬病疫苗长研佳宁上市 适用两种免疫程序

- 张春雷|银屑病步入高清除率时代,创新生物制剂纳入医保惠及患者

- 医学检验实验室|凯普生物:子公司中标佛山市南海区建设第三方医学检验实验室项目

- 健康生物钟要合理安排 健康长随

- 衍生物|青光眼开刀还是吃药?哪种药物靠谱?药物治疗青光眼的黑科技

- 公告|微芯生物:西达本胺联合替雷利珠单抗治疗非小细胞肺癌II期临床试验申请获批

- 运动|灵诃生物:自律的人有多可怕?简简单单的几个动作就瘦全身