全球|2021Q1全球牙科财报,全面恢复双位数增长( 三 )

文章图片

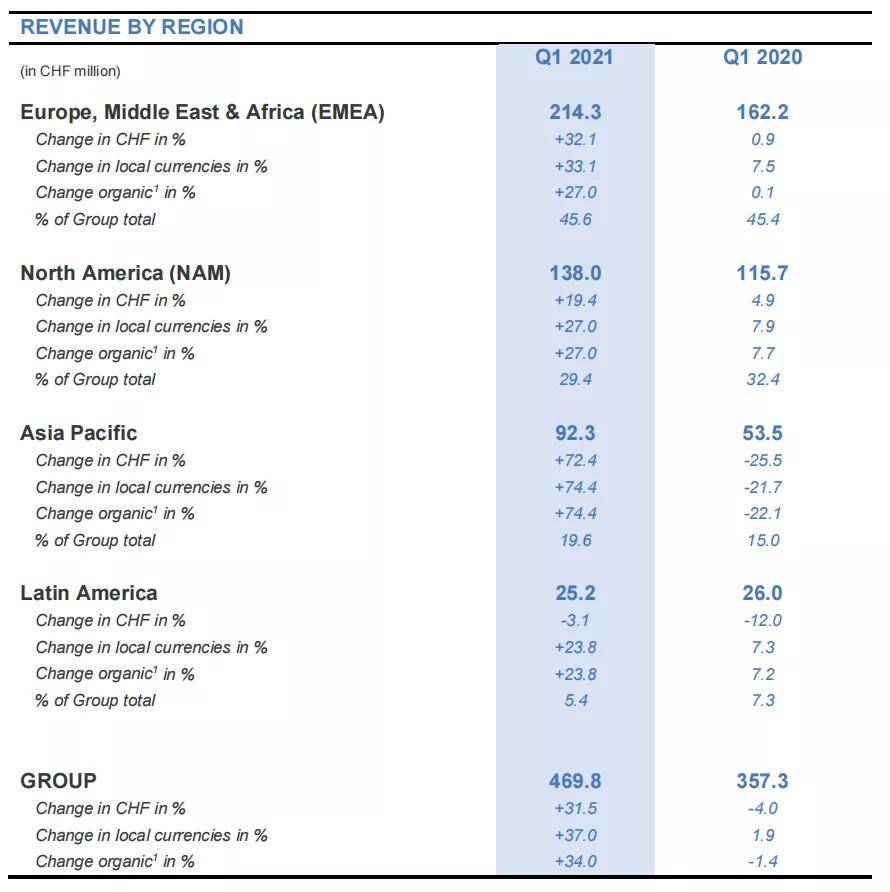

▲2021年Q1士卓曼区域营收数据

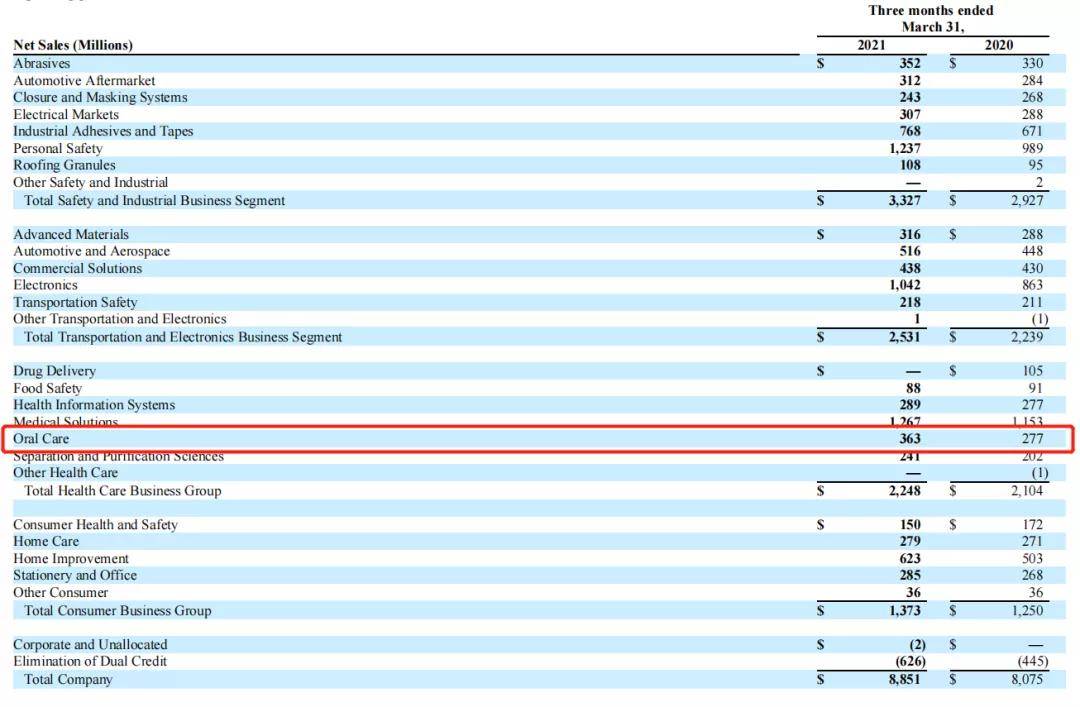

3M:从-18.5%到+31% , 反弹力度最大

3M口腔业务2021Q1营收达3.63亿美元 , 同比+31 , 对比2019年同期+6.45% 。

3M的口腔业务主要聚焦齿科和正畸两大解决方案 , 拥有Clarity、RelyX、Filtek和Clinpro等多个品牌 。

2020年3M口腔营收在头部企业里降幅最大(-18.5%) , Q1的表现为其2021年整体增长奠定了基础 。

文章图片

▲2021年Q1 3M牙科营收数据

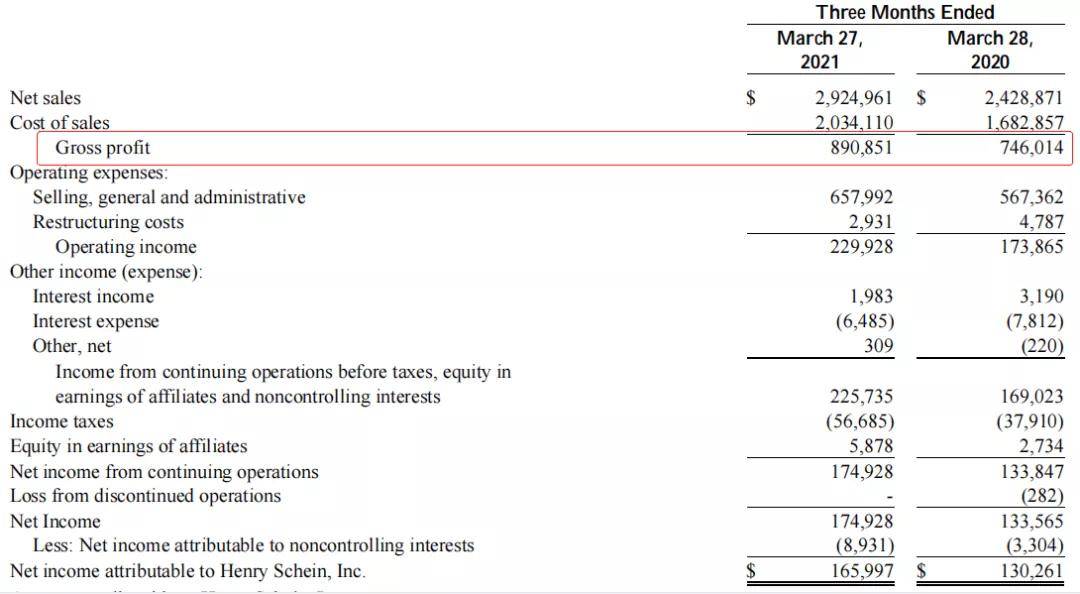

汉瑞祥:整体毛利率恢复至30.5%

2021年Q1 , 汉瑞祥整体的营收为29.2亿美元 , 毛利为8.9美元 , 毛利率为30.5% , 恢复到疫情前水平 。

文章图片

▲2021年Q1汉瑞祥营收数据

牙科是汉瑞祥占比最大的业务(占比61.2%) , 2021年Q1牙科业务营收17.9亿美元 , 同比+21.3% 。

文章图片

▲2021年Q1汉瑞祥牙科业务营收数据

从区域市场来看 , 北美为汉瑞祥牙科的最大市场 , 占比58%;欧洲其次 , 占比30% , 其他地区占比12% 。

总体而言 , 全球口腔领域无论生产商或渠道商都全面恢复到了疫情前水平 。

02 增长关键点:中国市场潜力仍很大 ,

口扫作为数字化入口成“主战场”

牙科行业正处于一个巨大而快速的数字化转型期 , 涉及产品、技术、分销渠道和商业模式 。 随着口腔行业数字化竞争的白热化 , 作为数字化重要入口的口扫领域成为了“主战场” 。

在中国市场 , 目前口扫对很多中国民营诊所而言价格仍较高 , 因此渗透率依然很低 。 但是作为未来牙科消费的必选项 , 随着消费升级以及人们对口腔保健意识的提升 , 以及越来越多的国内厂商加入市场带来的扫描仪价格的降低 , 未来口内扫描仪的需求量也将持续增长 。

目前全球口扫市场主要包括以下竞争者:隐适美的iTero , 士卓曼(主要跟3shape、carestream合作) , 登士柏西诺德的CEREC Omnicam , Envista的KaVo i500 。

以2021年Q1营收增长为例 , 爱齐科技能够以62.4%的增速创下新高 , 还得益于其口扫业务的爆发式增长 。

2021年Q1 , 爱齐科技系统&服务业务营收同比+104% , 一部分来自口扫安装数量增加 , 净收入增加了4720万美元 , 另一部分来自iTero口扫服务收入的增加 , 也助力了exocad的CAD/CAM收入 , 净收入增加了2360万美元 。

2021年Q1 , 爱齐科技推出口扫新产品:

- iTero Element 5D Plus成像系统 , 数字工作流程增强了可视化功能可优化患者体验 。

- iTero Element Flex口内扫描仪 , 以更多可能性加速口腔医疗的数字化转型 。

在美国市场 , 爱齐科技与DECA医疗集团的合作延长到2025年 , DECA医疗集团将在其美国的诊所扩大使用iTero Element 5D成像系统 。

在亚太市场 , iTeroElement Flex表现良好 , 其仅有的魔杖配置提供了所需的移动性 , 因此医生可以在他们选择的任何地方为患者进行全弓扫描 。

文章图片

▲爱齐科技 iTero应用占比

就隐适美案例而言 , 美国市场口扫应用比例达85.5%(两年内+9.4%) , 国际市场口扫应用比例达75.1%(两年内+15.8%) 。

- 全球疫情|今天凌晨,海珠通知

- 国家卫健委重要发布!

- 全球疫情|如有新冠相关表现 早就诊 不自行服药

- 泰国|全球战疫|泰国报告首例奥密克戎死亡病例

- 新闻周刊|报告显示:到2050年,全球将有1.53亿人患痴呆症

- 全球疫情|防疫一线 平凡的他们日夜坚守无私奉献,是一个个防控“守门员”

- 全国社保基金|打造二位一体眼科产业 全球最大眼科连锁医院集团落子吴中

- 关注 当前全球疫情形势高发|戴口罩阻断病毒传播对奥密克戎适用吗?奥密克戎毒性如何?要打第四针吗?看权威机构及专家如何解答

- 免疫|奥密克戎肆虐全球,疫情何时会结束?张文宏:或是新冠最后的寒冬

- 确诊|数读1月15日全球疫情:全球日增确诊超280万例 累计逾3.2亿例 美国疗养院确诊病例在3周内激增数倍