市场|三大生存模式,正在搭建中国式Biotech的根

更多精彩请关注公众号:MedTrend医趋势

文章图片

自2018年医保局成立与港股18A的刺激之下 , 政策和资本同频共振 , 催化了国产创新药产业的加速成长 , 以Biotech为代表的中国新生代药企 , 正以一条与众不同的路径 , 成长为前所未有的新物种 。

兴业证券董事医药行业首席分析师徐佳熹说 , 如果把药企比作一个木桶 , 那么立项、临床、注册、准入、市场、销售能力就是木桶的六块木板 , 每一种分类都必不可少的要以“中国式”冠名:

- 中国式Big pharma:处于金字塔尖 , 产业能力强大 , 如恒瑞、中生、石药、豪森等 , 总体不会超过10家;

- 中国式Biopharma:数量同样不超过十家 , 部分细分赛道可与大龙头竞争 , 如信达、百济神州、君实等实现了产品规模化销售的企业;

- 中国式Biotech:处于金字塔底部 , 最多可能超过数百家 , 研发能力突出 , 可实现国内外同步开发 , 这里不做举例 。

文章图片

根据市场规律 , 前20%公司会拿下80%的市场 , 90%的企业不会满足于做一家Biotech , 在跻身Pharma独木桥的时候 , 最核心的挑战就是“研产销”一体化经验的缺失和规模效应的差距 。

在万物肆意生长的时代里 , 每一个创新药企 , 都在开阔的平原上 , 以前所未有的方式向上生长 , 实现属于自己的“阶级越迁” 。

成长路上多坎坷 , Biotech后来居上谈何容易?

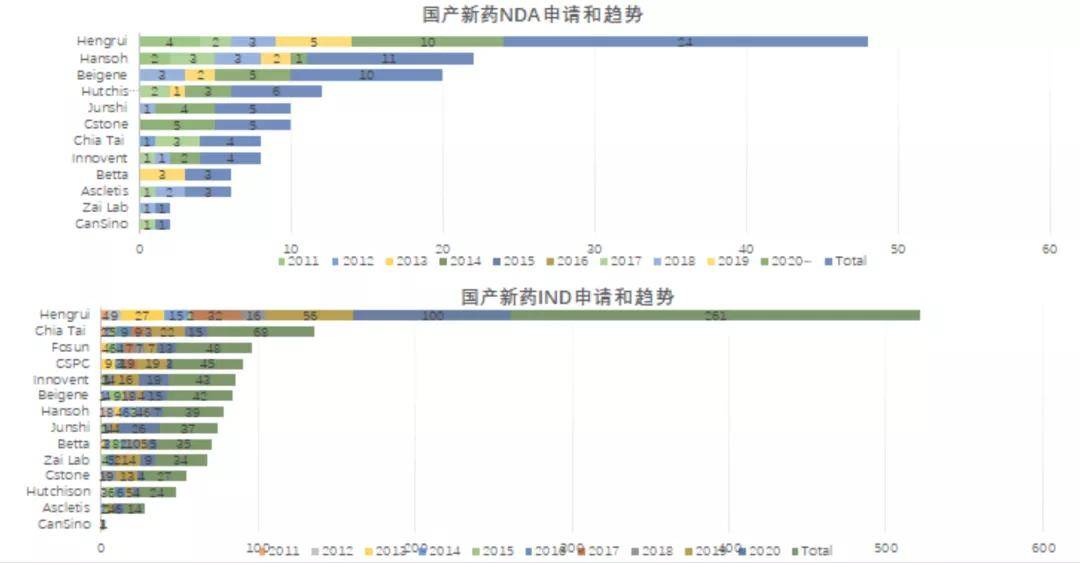

根据GBI SOURCE药品数据 , 国产新药NDA和IND申请趋势表明 , 未来3-5年 , 国产创新药将迎来上市高峰 , 前10名的药企中 , 平均每家有5-6个新药 。

文章图片

▲近十年国产新药NDA(新药申请) /IND(临床试验)数据来自:GBI SOURCE药品数据

这是国内创新药繁荣的一面 。

新药申请是药企综合实力的表现 , 从数据中可以看到 , 不论NDA(新药申请)或是IND(临床试验) , 恒瑞都以绝对优势遥遥领先 , 远超第二名N倍身位 , 实力藐视一切的国内龙头 。

细分来看 , NDA方面:

- 系出恒瑞同门的翰森以11项位居次位;

- 百济神州以2020年5款新药申请的速度跑步赶超 , 目前达10项;

- 李嘉诚旗下和记黄埔位居第四 , 6项申请;

- 君实、基石同样凭借2020年的发力后来居上 , 揽下5项新药申请 ,

- 信达、正大分别有4个申请 。

- 正大站在第一梯队 , 以68项遥遥领先;

- 复星、石药分别以48、45项位居前位;

- 值得注意的是 , 信达在新生代药企中IND申请领先 , 共43项 , 可以被称为"勤奋担当";

- 百济神州紧随其后 , 42项IND申请;

- 翰森、君实、再鼎、基石等药企相对落后 , 申请数量37-39项不等 , 差距并不大 。

具体来说 , 开篇所说的立项、临床、注册、准入、市场、销售六大技能 , 绝大多数企业无法单独集齐 。 ▲以上都是导致Biotech可能落后于pharma的原因 来自:兴业证劵

一个不想做好商业化的Biotech不是一个合格的Pharma候选人 。 随着管线推进 , 目前的竞争阶段 , 也从靶点之争推进到了商业化PK 。

- 常常吃鱼 但你都会忽视三大点

- 住址|郑州公布6名感染者轨迹,涉及农贸市场、幼儿园

- 苹果|老人必吃的三大水果,降压、防大病、通便!很多人都不知道

- 妈妈和我都喜欢逛菜市场|花40块钱买了两个“节节香”的猪尾巴,腰酸背痛多吃点

- 保护肠道健康 从三大法则做起

- 关于牙齿的三大养生误区

- 风险|周末影响一周市场的10大消息(新股+点评)

- 基金资产净值|周末影响一周市场的10大消息(新股+点评)

- 危害|【读报】痛风的三大危害

- 市场|广西梧州:急寻与2名密接者有相同轨迹人员