文章图片

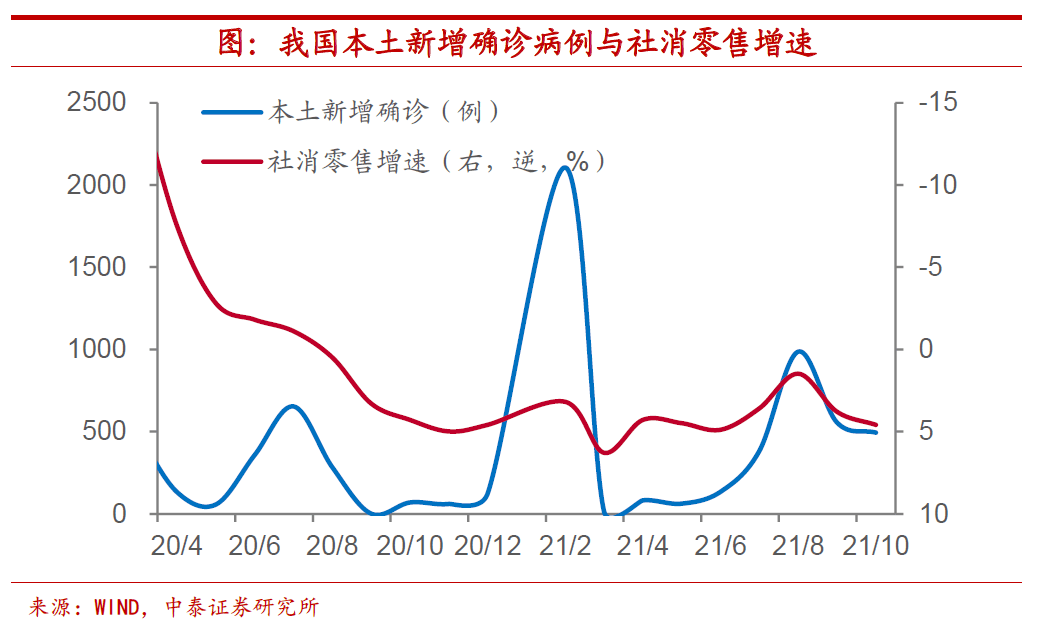

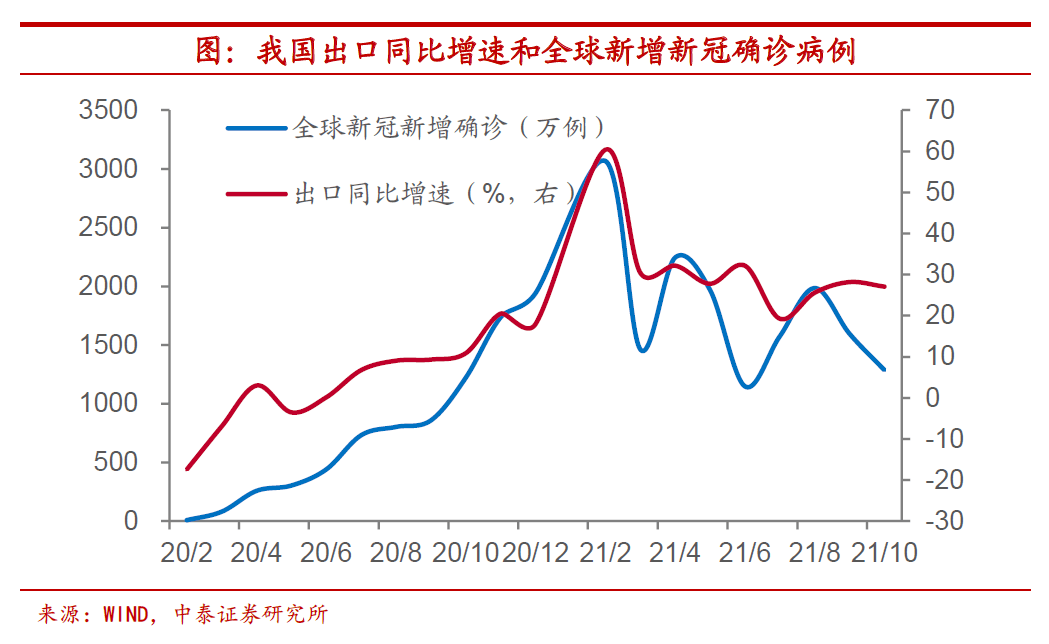

出口韧性巩固 , 并非全然不利 。 另一方面 , 全球疫情再度蔓延并非对我国全然不利 , 出口的韧性可能会得到巩固 。 事实上 , 从过去的表现上来看 , 在全球疫情较严重的时期 , 特别是发展中经济体疫情蔓延 , 使其对我国出口的替代效应有所减弱 , 我国出口表现往往超出预期 。 如果疫情再度扩散 , 即便我国出口仍然会面临回落趋势 , 但斜率将更为平缓 , 一定程度上能够支撑我国经济的增长 。

文章图片

3

美联储决定资产走势 , 这次应对可能不同

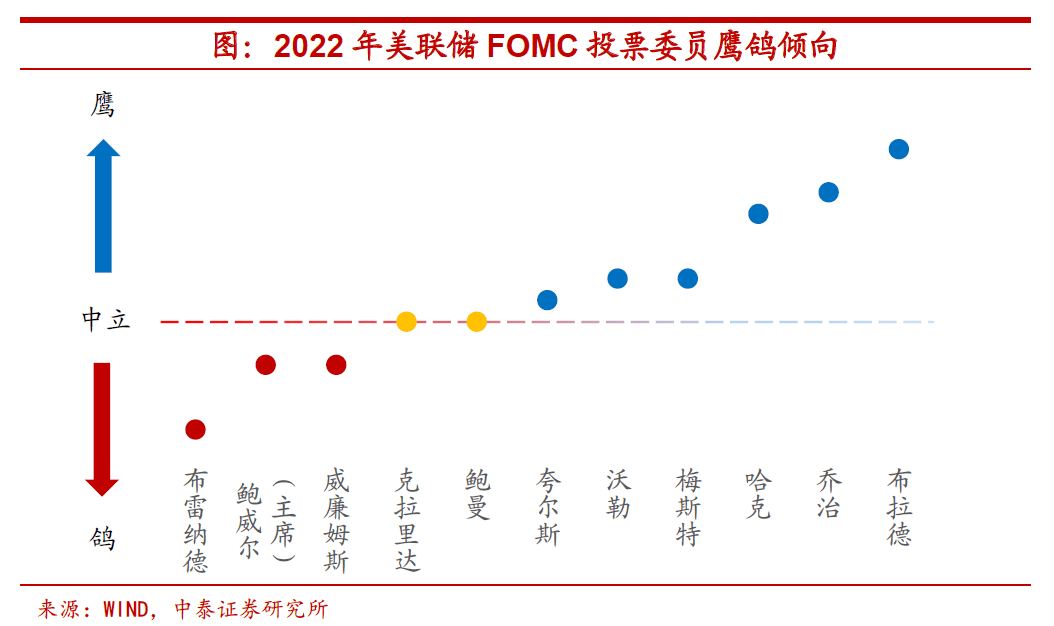

美国货币转向 , 决定资产走势 。 美联储货币政策是决定全球大类资产走势的关键 。 11月美联储议息会议如期宣布实施Taper , 而拜登提名鲍威尔连任美联储主席 , 一定程度上也反映出其对于通胀问题更为关注 , 我们预计 , 美联储货币政策的基调相对会偏向鹰派 。 前两任共和党主席格林斯潘和伯南克 , 在受到民主党总统提名连任后 , 都在继任任期初实行了货币政策的由松转紧 。 那么 , 如果新一轮疫情爆发 , 是否会影响到美联储货币政策的转向呢?

文章图片

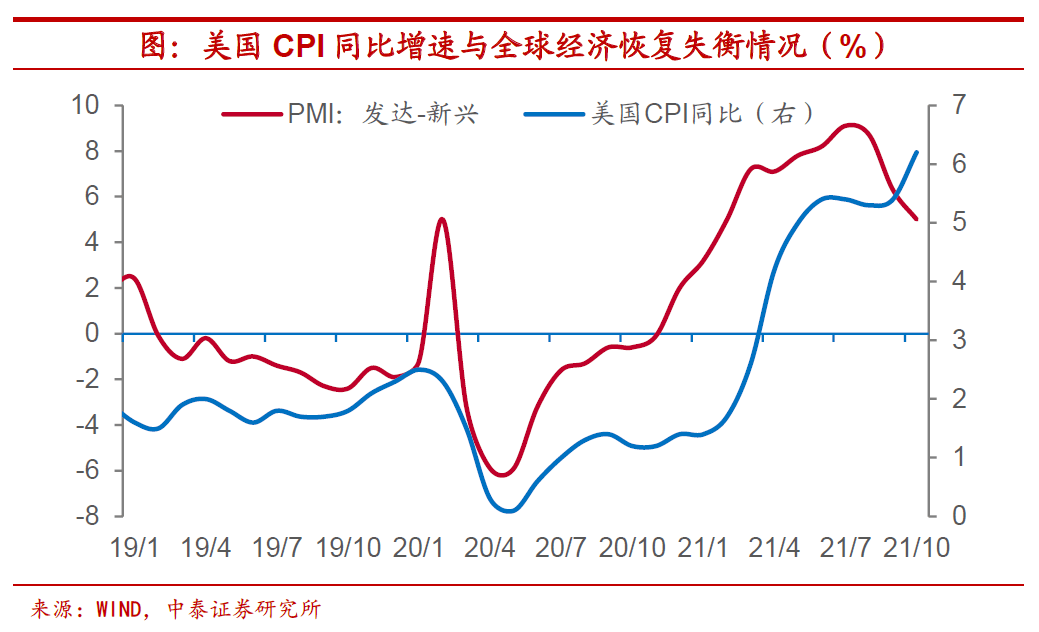

疫情难给通胀降温 , 政策收紧方向不变 。 正如我们前文所述 , 由于发达经济体特别是美国经济恢复已经步入稳态 , 疫情的新一轮扩散对其增长冲击相对有限 , 大概率不会引发GDP增速的大幅下滑 。 因此 , 我们认为目前判断加息会取消的理由并不充分 。 但是 , 由于疫情阻碍了全球联动恢复的进程 , 发达经济体和新兴市场的经济增长差距或将再度走扩 , 供需矛盾依然较为突出 。 这意味着恰恰是美联储最为担心的通胀问题 , 受到疫情扩散的干扰 , 短期很难得到有效缓解 。 由于美国货币政策立足点在于其国内而并非全球经济恢复情况 , 通胀难以降温会倒逼着美联储继续保持当前政策收紧的方向 , 甚至步伐还可能有所加快 。

文章图片

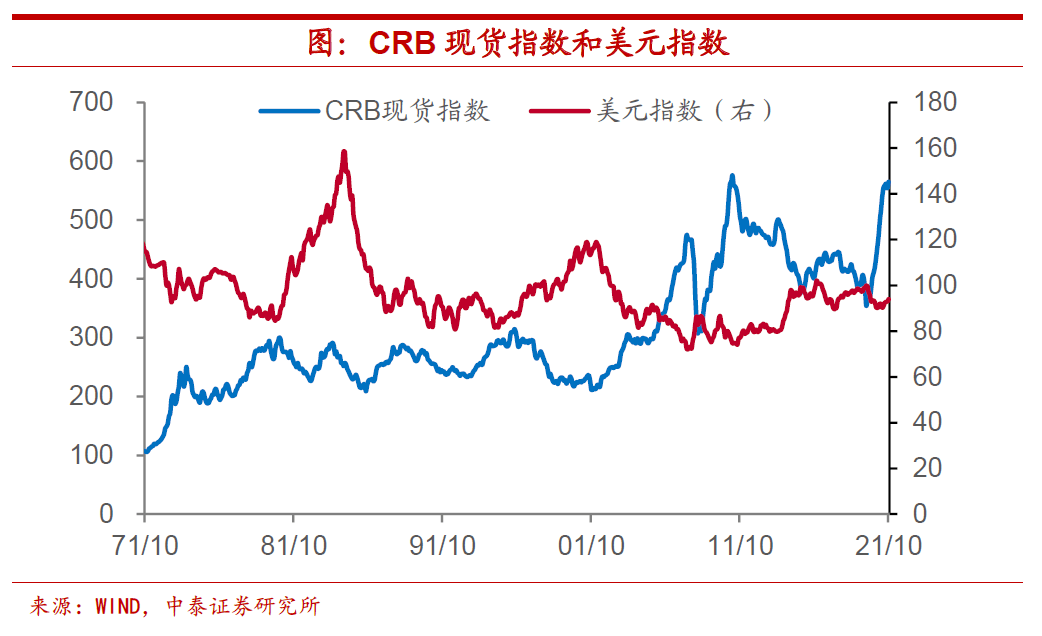

警惕加息风险 , 而非衰退交易 。 基于美联储货币政策收紧乃至明年可能实施加息的判断 ,大类资产配置方向和“衰退交易”存在着显著不同 。 一方面 , 不论对于权益市场还是债券市场而言 , 货币政策转紧都会对其带来调整压力 , 而在真正实施加息之前 , 市场调整其实有助于缓释部分风险;另一方面 , 美元指数或将重拾升势 , 压制大宗商品整体价格的上涨 , 此外 , 这也对应着人民币汇率贬值预期或将有所加强 。

文章图片

风险提示:政策变动 , 经济恢复不及预期 。

责编:陈书玉

- 疫苗|【992 | 速看】传播能力有所增强!有关奥密克戎变异株,最新解答来了!

- 疫苗|关于奥密克戎,最新权威解答来了!

- 肝细胞|夏季来了,多吃以下3种食物,滋养皮肤,也可以淡化斑点

- 疫苗|关于奥密克戎,国家卫生健康委最新解答来了!

- 疫苗|关于奥密克戎,国家卫生健康委最新解答来了

- 国家|关于奥密克戎,国家卫生健康委最新解答来了

- 疫情|【992 | 最新】河北疫情情况通报来了

- 来源:西安日报...|叮!中国疾控的寒假健康提示来了,家长请查收

- 担心自己是“密切接触者”?快速查询办法来了!

- 机构|最全整理!北京市新冠病毒核酸采样点和24小时核酸检测机构名单来了,查询方式→