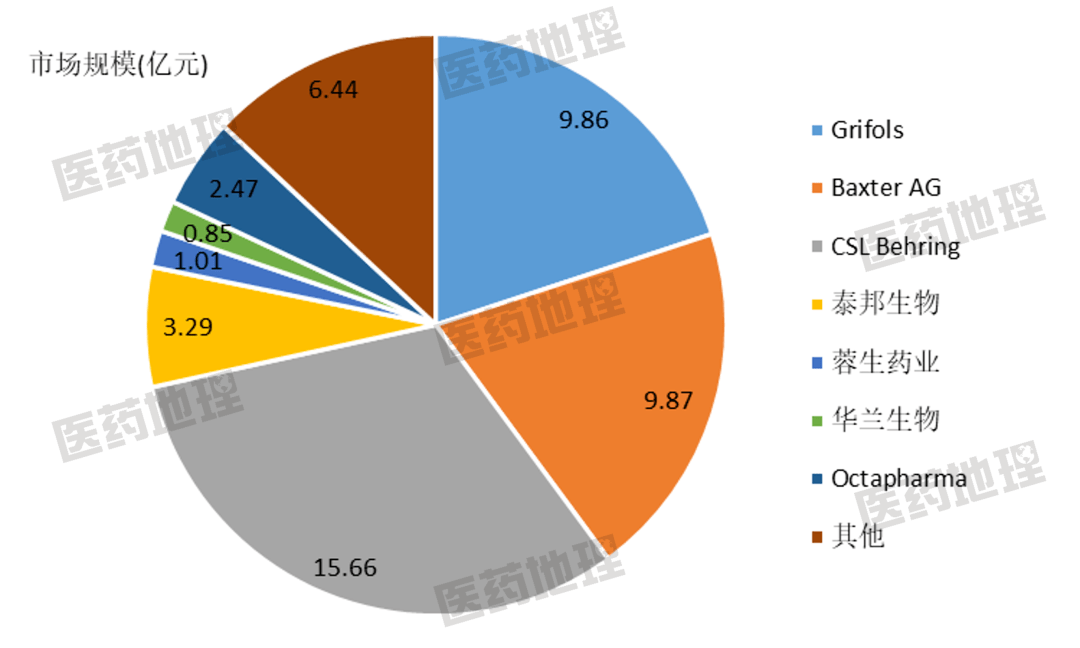

图3 人血白蛋白2021年各企业市场规模

文章图片

血制品产品中仅白蛋白允许进口 , 在国内人血白蛋白消费结构中 , 进口白蛋白合计占比在60%左右 。 2021年国内样本医院销售额中 , CSL Behring、Baxter和Grifols三家国外企业销售额占据前三 , 分别为15.66亿元、9.87亿元和9.86亿元 。 与之对应的是国内生产企业 , 泰邦生物、蓉生生物和华兰生物三家销售额最高 , 分别为3.29亿元、1.01亿元和0.85亿元 , 合计5.15亿元 , 两者仍有较大差距 。

CSL Behring成立于1961年 , 初建时只进行疫苗研发和销售业务 。 2004年 , CSL对Aventis Behring进行收购 , 合并其血制品业务 , 目前为止 , CSL在全球(美国、德国、匈牙利)拥有200多个血浆站 。 Grifols拥有超过110年的历史 , 不断扩张和发展 , 成为了全球血制品的龙头企业 。 Grifols在发展的进程中不断进步 , 致力于血浆供给端的可持续性发展 , 充足的库存以及高质量的产品使其成为全世界最可靠的血制品供应商 。

3、采浆站数量和血浆利用率是核心竞争力

血浆是生产白蛋白的最主要原材料 , 国内血浆资源稀缺是国内生产企业缺乏竞争力的主要原因 。

2001年5月 , 国务院印发了《国务院办公厅关于印发中国遏制与防治艾滋病行动计划(2001-2005年)的通知》 , 通知中指出:国家实行血液制品生产企业生产总量控制 , 加强监督管理 , 从2001年起 , 不再批准新的血液制品生产企业 。

2006年 , 卫生部颁发《单采血浆站转制的工作方案》 , 对新设血浆站进行了限制 , 规定单采血浆站需由血液制品生产单位设置 , 具有独立的法人资格 。 2008年 , 卫生部进一步提高门槛 , 颁发《单采血浆站管理办法》 , 申请设置新的单采血浆站 , 血液制品生产的单位注册的血液制品不得少于6个品种 , 且需同时包含人血白蛋白、人免疫球蛋白和人凝血因子类3大品类 , 新设浆站要求进一步提高 。 按照规定 , 我国仅有9家企业具备新设单采浆站的资质 。

在血浆供应有限的前提下 , 通过技术研发、增加可分离生产出的的血液制品品类 , 是确保公司长期持续发展的关键手段 。 现阶段国内企业大多采用传统的“低温乙醇法” , 欧美龙头企业对传统工艺进行了优化 , 同时引入了层析工艺 。 全层析工艺提纯的产品质量好 , 分类品种多 , 可有效提高血浆利用率和产品盈利能力 。

新冠疫情以来 , 血制品表现亮眼 , 尤其是白蛋白和静丙在新冠的防治中发挥了重要作用 。 国家卫健委颁布的《新型冠状病毒肺炎诊疗方案(试行第七版)》指出 , 人血白蛋白及人纤维蛋白原可以改善重症新冠患者继发的休克以及弥散性血管内凝血 。 在新冠疫情这类重大公共卫生事件发生时 , 血制品起到了一定治疗作用 , 更体现血液制品的重要地位 , 对行业发展和企业研发起了一定推动作用 。

预计“十四五”期间采浆站设立数量的政策将有限制往宽松转变 , 鼓励国内企业设立血浆站 , 以满足国内对血制品的需求 。 在创新技术研发和政策的鼓励下 , 国内生产企业竞争力有望稳步提升 , 市场份额也可以逐渐提高 , 满足更多的临床需求 。

- 病毒感染者|最新提醒!两阳性人员曾到访新发地市场,有交集人员请上报→

- 孙晓怡|有人开店月入百万,中国5亿人的刚需,撑起千亿运动康复蓝海市场

- 农贸市场|秦皇岛1例确诊病例轨迹公布 | 唐山市3月21日阳性感染者活动轨迹;廊坊广阳区1例确诊、10例无症状感染者活动轨迹→

- 隔离|2名外省阳性人员曾到访新发地市场 有时空交集者请及时报告

- 嘉兴|嘉兴嘉善县发现1例无症状感染者,轨迹涉及批发市场、生鲜店、幼儿园

- 对市场|医疗器械巨头蓝帆医疗再捐百万防疫物资 持续助力全国抗疫

- 本文转自:珠海市场监管春分过后|春分过后怎么吃?这个食物健康又养人!春日养生食谱快收藏~

- 有关|临时性全域封控!唐山:涉这个水产批发市场的人请报备

- 肝脏|7种蔬菜最养甲状腺,菜市场天天能看到,有结节的不要错过

- 本文转自:珠海市场监管随着大家越来越重视饮食健康粗粮富含膳食纤维、维生素、矿物质受到好多...|这种粗粮升血糖 伤血管,很多人吃了一辈子,吃得