观点评论|医生艾芬再度揭发!饱受声誉瑕疵的爱尔眼科喜忧参半,和讯SGI评分80( 二 )

首先 , 内生增长方面 , 公司加强医疗科研一体化建设 。

自2020年爱尔眼科开始实施“创新驱动 , 科技爱尔”发展战略后 , 公司在校企合作、科研平台、人才体系建设等方面大力创新发展 , 加固技术护城河 。 公司与暨南大学、安徽医科大学等在附属医院共建、教学科研等领域全面合作 , 还成立了首个国家级创新平台“博士后科研工作站” , 大力推动成果转化;公司还聘请中国科学院院士杨雄里为爱尔眼科教育与科技发展委员会首席顾问 , 力求提升公司科技创新能力 。

爱尔眼科建成“五院”“多所”“两站”医教研体系后 , 科研学术能力稳步提升 , 高水平科研成果不断涌现 。 公司在其2020年报中还表示其会继续加强眼科大数据中心建设 , 充分利用大数据资源提升科研水平 , 探索人工智能辅助诊断 , 为患者提供精准诊疗;并推进与外部机构在数字化转型、数字医疗、智能设备研发等方面的合作 。

文章图片

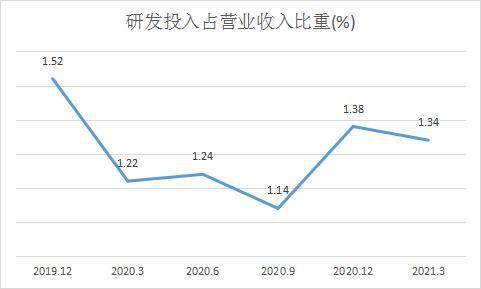

图源:爱尔眼科各季报、年报

但值得警惕的是 , 伴随公司医疗规模快速扩张 , 公司组织结构和管理体系趋于复杂化 , 高素质技术人才和管理人才便成为了影响公司未来发展的关键因素 。 而2020年爱尔眼科研发人员数量291人 , 占比仅为1.28% , 同比有所减少;今年一季度公司研发占比为1.34% , 也没有恢复到疫情前的水平 , 是导致其和讯SGI指数未及预期的原因之一 。

其次 , 外延增长方面 , 公司加快并购拓张脚步 。

爱尔眼科在建设医疗科研一体化格局的同时 , 也在大势并购扩张 , 不断完善各省区域内的纵向分级连锁网络体系 , 力图形成多省区“横向成片、纵向成网”的布局 。 据统计 , 截至2020年底 , 爱尔眼科全集团旗下医疗机构数量已经超过600家 , 分级连锁优势和规模效应进一步凸显 。

然而 , 公司的迅速扩张也留下了一定的“后遗症” 。 中访网财经表示 , 爱尔眼科的巨额融资并购可能引发投资者对于公司“重资产”的质疑 , 业绩增长较为依赖外延式并购也会引起人们对其内生性增长不足的质疑 。

据Wind显示 , 自上市至今年六月 , 爱尔眼科融资总额超131亿元 , 所募资金大部分投入到扩张中 , 但近年公司的业绩增速却不断放缓 。 2017至2020年 , 爱尔眼科的营收分别为59.63亿元、80.09亿元、99.90亿元和119.12亿元 , 分别同比增长49.06%、34.31%、24.74%和19.24% , 增速逐渐下降 。

同时 , 眼科行业投资周期比其他行业更长 , 如果扩张过快 , 可能会忽视安全、质量等因素 , 在医生资质及内部监管等层面可能出现问题 , 导致医疗事故发生风险增加 , 令公司“掉粉” 。

众所周知 , 医疗行业涉及人身健康与安全 , 是最需要信任度的领域 。 而医学的复杂性和专业性决定了手术存在一定风险 , 患者对术后效果的评价也存在一定的主观性 。 对此爱尔眼科表示 , 今后会通过完善医疗质量控制体系、提高医护人员的诊疗和护理水准、严格术前筛查、认真履行告知义务和必要手续、加强医患沟通等来减少医疗纠纷的发生 。

此外 , 今年六月国家医保局披露的2021年第四期曝光典型案件 , 与吉林省医疗保障局打击欺诈骗保专项行动曝光案例(2020年第一批)中 , 爱尔眼科都赫然在列 。

图源:国家医疗保障局

图源:吉林省医疗保障局

“光明工程师”赛道市场给力

目前爱尔眼科已成为国内眼科医疗服务龙头 , 公立医院和其他私人眼科连锁品牌在影响力上还难以望其项背 。 爱尔眼科的业绩为何能成功抵御疫情冲击 , 保持令人“眼红”的态势?最重要的原因便是眼科这一赛道好 。

- 卫生室|《乡村医生诊疗口袋书(先行本)》面世

- 温阳|医生使用这种儿童禁用药致患儿过敏死亡,被判赔偿34万丨医法汇

- 肠镜|肠镜选无痛好还是普通好?二者有何区别?不妨听听医生的分析!

- 需求|预约诊疗 | 齐齐哈尔市中医医院1月17日—1月23日医生出诊一览表

- 一喝水,尿就多,是代表肾脏好还是不好?听听医生的分析

- 问题|常年抽烟没异常,戒烟后却浑身难受,怎么回事?医生说出了原因!

- 失眠者|长期失眠等于慢性自杀!医生建议:6种食物多吃点,帮你找回睡意

- 伯伯|“ 等我长大了,也要当像您一样的医生 ”

- 廉东波|《健谈》观点丨浅表性胃炎三五年复查一次 萎缩性胃炎一年一查

- 风险|临床医生说科普丨如何区别乳腺增生和乳腺癌