发行价|缔造史上最贵发行价,麻省理工博士如何靠养细胞撑起超300亿市值?( 二 )

新药研发是一项对资金需求极高的工作 , 起初 , 同期开展的试剂业务产生的现金流可以勉强支撑巨大的资金需求 。 但当谢良志逐渐发现 , 由于新药研发和试剂业务有着迥异的成长逻辑 , 两相协同的愿景已经发展成彼此的拖累 。 2016年末 , 试剂业务被剥离出来单独运行 , 取名义翘神州 , 算作致敬谢良志的恩师王义翘教授 。

对于起步晚了近30年的国内生物试剂厂商而言 , 只能以更丰富的产品品类、更快的响应速度和更高的性价比来削弱进口品牌的市场影响力 。 所以在启动试剂业务之初 , 谢良志就以R&D Systems、PeproTech等全球领军企业的高标准严格要求团队 , 以最快的速度开发出品质足够好的重组蛋白、抗体 , 来应对变化极快的科研和临床需求 。 有熟悉谢良志的人曾表示 , 他每天只吃两顿饭 , 全天超长工作12至16个小时 , 一年到头休不上一个完整假期 , 对养好细胞这件事有着超乎常人的执迷 。

这是因为 , 即便在国内市场 , 重组蛋白、抗体等高端的生物试剂也是长期被进口品牌垄断的市场 。 但义翘神州进步也很快 。 据招股书显示 , 早在新冠疫情爆发前的2019年 , 义翘神州就已经在国内重组蛋白市场撕开缺口 , 以4.9%的市场份额成为仅次于R&D Systems、PeproTech的第三大品牌 ,。 截至 2021 年 3 月 , 义翘神州的重组蛋白产品数量已经超过了R&D Systems和PeproTech , 并且在具有最接近人体天然蛋白结构和性质 , 但其培养难度大、生产成本较高、产量相对较低的哺乳动物细胞表达系统方面具备显著的技术优势 。 而R&D Systems到达当前的体量用了45年 , PeproTech用了33年 , 义翘神州只用了4年 。

义翘神州及主要厂商的蛋白产品数量

“陪伴义翘神州一路走来的这4年 , 他们每年都能出色地按照年初的预算完成收入和利润的高增长 , ”启明创投的投资合伙人唐艳旻表示 , “令人印象深刻 。 ”

在新冠疫情中一战成名

2020年初 , 就在新冠病毒核酸序列公布之后的第12天 , 义翘神州就成功表达除了新冠病毒重要靶点蛋白S-RBD , 相继供应给全球200多家生物公司用于开发新冠病毒诊疗的产品 。

这种敏捷的反应给义翘神州带来了巨大的商业回报 。 整个2020年 , 义翘神州实现营收15.9亿元 , 相比上一年度增长782.78% , 几乎是以前年度营业收入的总和 。 并且 , 由于满足了美国、欧洲等疫情较为严重地区对新冠病毒相关产品的巨大需求 , 义翘神州的境外销售收入从以往的50%上下 , 一跃增长到81.48% 。 考虑到疫情中爆发的需求大多是下游的厂商直接订货 , 这部分海外订单无疑为义翘神州拓展了海外市场的网络 。

2018~2020年 , 义翘神州剔除新冠疫情影响的收入情况

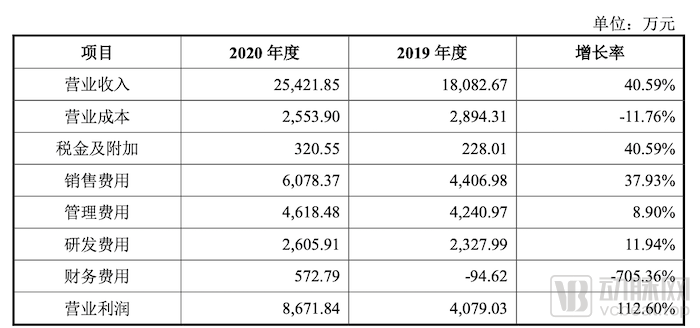

如果认为义翘神州的业绩增长完全只靠新冠周期这个推力 , 那就错了 。 在招股书书中 , 义翘神州专门罗列了剔除新冠疫情影响的经营数据 。 即便没有新冠疫情这个插曲 , 义翘神州在2020年也完成了40.59%的营收增长 , 远超上亿年度的29.87% , 并且在正向的规模效应之下实现了营业成本的下降 。

文章图片

2018~2020年 , 义翘神州剔除新冠疫情影响的经营数据

实际上 , 同样的业绩增长趋势在菲鹏生物、诺唯赞的招股说明书中也可以看到 。 其中 , 菲鹏生物在2018~2020年剔除新冠疫情影响之后的营收年复合增长率为28.99% , 诺唯赞没有提供剔除新冠疫情影响的2020年营收数据 , 但2018~2018年的增长率高达57.12% 。

2018~2020年 , 义翘神州、菲鹏生物、诺唯赞剔除新冠疫情影响的营收对比

- 瓣膜|人类器官移植史上 “二师兄”为何成为“天选之子”?

- 深圳36万箱走私冻肉被查 货值3.45亿或为史上最大

- 病死鸡流入餐桌 烟台蓬莱法院开出史上最大罚单

- 疫情|专家:奥密克戎已超过黑死病,成为人类史上传播速度最快病毒

- 史上最牛零食调查:辣条脏得不得了 找厂得靠闻味

- 历史上有趣的名人养生

- 排便|史上被屎憋死的人,3年没上厕所,粪便高达36斤!

- 游泳减肥史上最给力的秘诀

- 史上最轻螺旋盖葡萄酒瓶明年在英国面市

- 德宏软米单簇产量“史上最高” 将向东南亚推广