公司|威高骨科(688161.SH):业绩稳健向好,半年度净利同比增长37.85%

今年4月29日 , 国家卫健委发布《国家卫生健康委办公厅关于印发国家骨科医学中心及国家骨科区域医疗中心设置标准的通知》 , 同时公布了《国家骨科医学中心设置标准》和《国家骨科区域医疗中心设置标准》 , 要求进一步推动骨科优质医疗资源扩容和区域均衡布局 , 提升骨科医疗服务保障能力 , 助力实现区域分开 。

这意味着 , 国家在骨科医疗资源上将有更多的投入 , 并实现更多的患者接纳 , 在政策和经济的支持下 , 相关国家医学中心的医疗器械、医用耗材、检测试剂的需求量或将明显上升 , 深刻反映出国家对骨科领域的重视 , 也是对骨科医疗器械公司的利好 。

8月26日 , 科创板骨科医疗器械新成员 , 威高骨科(688161.SH)披露2021年中报业绩 , 数据显示 , 2021年上半年威高骨科归母净利润为3.69亿元 , 同比增长37.85% , 这无疑是向市场交出了一份满意的成绩单 。 接下来由笔者带大家解读一番 , 在当前的市场环境下 , 威高骨科究竟有何看点?

盈利能力稳步增长 , 财务表现持续向好

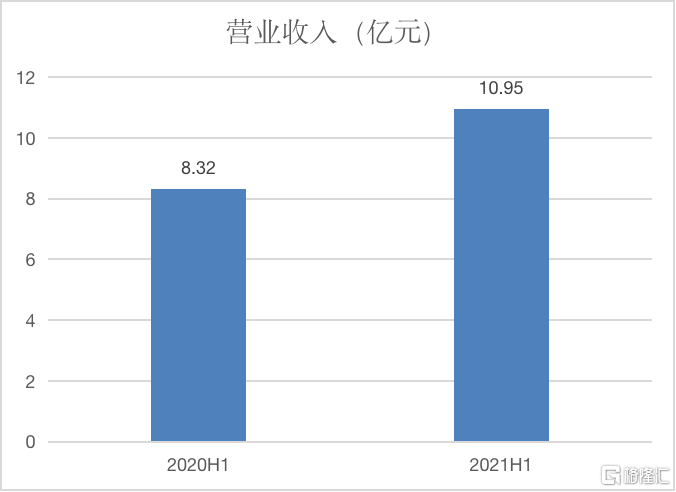

根据公司公布的2021年中期业绩公告 , 公司实现营业收入人民币10.95亿元 , 同比增长31.65%;归属股东的净利润为3.69亿元 , 同比增长37.85%;每股收益实现1.03元 , 其中 , 业绩增长主要是脊柱类产品销售所致 , 总体盈利能力保持行业较高水平 。

图表一:威高骨科2020-2021半年报营业收入

文章图片

来源:公司公告 , 格隆汇整理

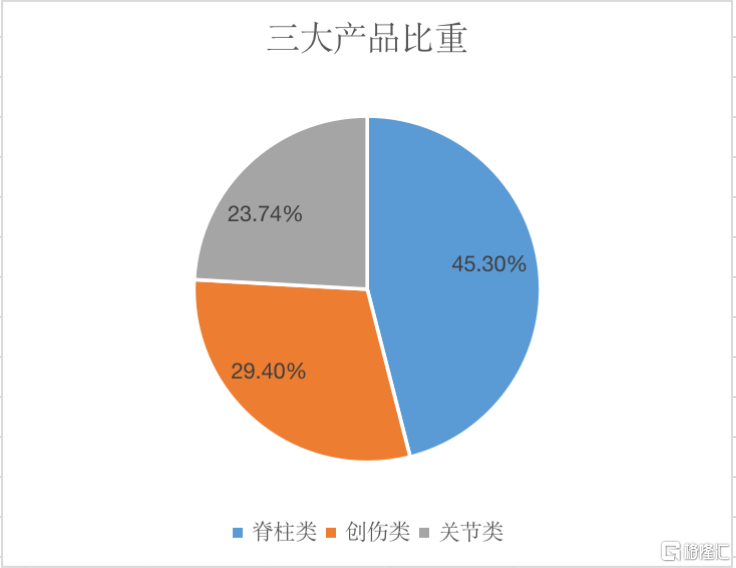

从细分产品领域的销售贡献度看 , 报告期内 , 威高骨科三大主业务板块 , 脊柱类产品录得收入约4.96亿元 , 同比增长33.94%;创伤类产品录得约3.11亿元 , 同比增长28.27%;关节类产品录得约2.60元 , 同比增长37.75% , 三者分别占比营业收入的45.30%、29.40%和23.74% 。

图表二:公司三大产品收入占比

文章图片

【公司|威高骨科(688161.SH):业绩稳健向好,半年度净利同比增长37.85%】来源:公司公告 , 格隆汇整理

威高骨科业绩表现持续向好 , 得益于脊柱类、创伤类、关节类等骨科医疗器械的销售贡献 , 其中 , 产品市占率高、品牌优势强 , 加上销售团队专业、专一的服务模式等 , 皆是促使公司业绩高速增长的主要因素 。 公司在争取脊柱产品线稳定国内市占率第一的同时 , 确保创伤产品线市占率进一步提升 。

国产替代加速 , 多优势汇聚蓄力未来发展

威高骨科作为国内骨科植入行业产品种类齐全、规模领先、具有市场竞争力的企业之一 , 此次半年报业绩有着不俗的表现的原因 , 抛开人口老龄化等促使骨科发病率提高的市场外在因素 , 从公司自身价值出发 , 笔者认为公司有以下几点看点:

首先 , 威高骨科是国内骨科医疗器械行业产品线最完善的厂商之一、国内首批进入高端植入骨科医疗器械的厂商之一、国产类骨科植入技术领先厂商之一 。 公司产品线种类齐全 , 可以满足不同骨科治疗需求 。 从产品线来看 , 其产品线已全面覆盖脊柱、创伤、关节、运动医学、手术器械等各骨科植入医疗器械细分领域 。 公司专注于骨科植入医疗器械的创新与研发 , 不断保持产品的更新迭代 , 技术水平在国产类骨科植入市场属于领先地位 。

其二 , 在技术上 , 自主创新研发能力是医疗器械领域的核心竞争力之一 , 骨科医疗植入属于技术密集型行业 , 骨科医疗器械的研发和生产涉及医学、生理学、材料学、物理学、工程学、化学等多个技术领域 , 具有跨专业、多技术融汇的特点 , 行业门槛高 。 而威高骨科在该领域已掌握倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术、半开口弹性臂经皮微创技术、组织特异性牵拉技术等多项核心技术 。 截至报告期末 , 公司及子公司拥有境内发明专利44项 , 境外发明专利2项 , 拥有第I类产品备案凭证200项 , 第Ⅱ类医疗器械产品注册证10项 , 第Ⅲ类医疗器械产品注册证81项 。

- 公司|罗欣药业:子公司注射用美罗培南通过仿制药一致性评价

- 中藏医院|四川省骨科医院与松潘县中藏医院专科联盟

- 膝盖|每天跑步,膝盖却出问题了!骨科医生:做到3点或能让膝盖好受点

- 骨科|送医院四面锦旗!东莞一72岁老人患有股骨头坏死,医院克服手术风险给治好了

- 医生|我,80后,学医8年做骨科医生10年月入1.6万,医生真没那么光鲜

- 当事人|太安堂全资子公司上海违法被罚 发布虚假广告

- 全资子公司|亿帆医药股份有限公司 关于全资子公司收到药品注册受理通知书的公告

- 深圳证券交易所|西安两家医院被勒令停业整顿,背后母公司是西北首家上市公司

- 临汾市|临汾职业技术学院第一附属医院骨科被授予全市提质强医工程十大临床重点专科

- 山东省|“与高新区共成长”产业领军人物企业采风|山东省齐鲁干细胞工程有限公司:助力大健康,阔步新时代