公司|威高骨科(688161.SH):业绩稳健向好,半年度净利同比增长37.85%( 二 )

其三 , 威高骨科具备品牌优势 , 市场规模大 。 从规模角度看 , 威高骨科是国内最大的骨科植入医疗企业 , 脊椎行业第一、创伤和关节也位于第一梯队 。 作为国内首批进入高端植入骨科医疗器械领域的厂商之一 , 公司迅速抢占市场 , 通过多品牌运营 , 满足不同类型客户需求 , 逐渐沉淀品牌底蕴 , 加持品牌魅力 。

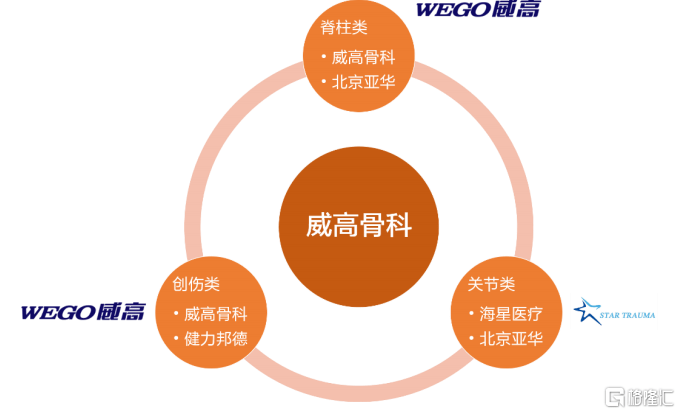

公司拥有“威高骨科”、“北京亚华”、“健力邦德”和“海星医疗”四大品牌 , 在脊柱类、 创伤类和关节类骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖 。 根据招股书数据 , 公司在国内骨科植入医疗器械国产企业中排名第一;其中脊柱类国产企业排名第一;创伤类排名国产企业排名第二;关节类国产企业排名第三 。 值得注意的是 , 公司已与超过 1000 家经销商建立了合作关系 , 产品应用于超过 1500 家终端医疗机构的相关骨科手术中 。

图表三:公司多品牌运营阵营

文章图片

来源:天风证券研究所 , 格隆汇整理

未来随着国产替代步伐加速 , 公司可以继续在国产市场凭借以上优势发挥强者恒强优势 , 巩固行业市场地位 , 并不断扩大产能 , 维持规模优势 , 在存量市场中打开增量市场 , 为未来业绩增长蓄力 。

集采政策下是风险还是机遇

另一方面 , 高值医用耗材领域的带量采购政策沸沸扬扬 , 资本市场对该政策各持己见 。

注意到 , 十二省骨科创伤类医用耗材带量采购结果已于7月20日出炉 。 由河南、山西、江西、湖北、重庆、贵州、云南、广西、宁夏、青海、湖南、河北等十二个省(市、区)组成的创伤联盟采购召开了骨科创伤类医用耗材带量采购申报大会 , 并公布了拟中选结果 。

从目前已公布的锁定板、髓内钉、普通板三类产品的中标结果来看 , 最低降幅达到82.45% , 最高降幅更是达到94.85% , 竞争十分激烈 。 而在此次激烈的集采竞争中 , 威高骨科凭借多品牌战略 , 成熟的价格体系和完整的产品结构 , 在此次集采中成功中标 , 旗下健力邦德、威高海星创伤的两类创伤类产品也成功中标 , 成为此次集采的赢家之一 。

头部企业相比其他企业更具竞争力且抗风险能力更强 , 带量采购作为国家大力推行的政策 , 每家医疗企业都极为重视 。 激烈竞争之下 , 各家企业对利润做出了最大程度的让步 。 但曾几何时 , 一听集采便恐慌 , 资本市场曾认为这将大幅降低医疗企业的利润 , 以利空角度去看待 , 而后随着市场进入了冷静思考 , 资本市场开始出现了不一样的声音 。

接下来 , 笔者想从以下几点探讨下究竟集采是机遇还是挑战 , 对威高骨科的影响究竟如何 , 威高骨科是否具备应对政策的压力 。

首先 , 对于威高骨科这类头部企业 , 集采或是一场更加彰显强者恒强的竞争方式 。 头部企业拥有更强的品牌影响力、更先进的技术研发、更高的产品质量以及更大的市场规模 , 产品品质更加有保障 , 同时又能对成本进行很好的控制 , 竞争优势会更加突出 。

其二 , 威高骨科本身已建成专业的销售和市场推广团队 , 构筑了完善的市场销售网络 。 在全国建立了多个区域性物流平台 , 其专业投标团队也使得中标能力颇强 。

其三 , 从另一个角度来说 , 集采省略掉中间环节也更能确保公司产品的销量 , 单从产品看 , 被集采打压价格后产品利润空间降低 , 但如果通过集采方式公司销量往上走 , 并创造出比之前更大的销量和市场 , 实际上盈利还是没有减少的 , 毕竟即便是被打压价格 , 公司产品仍然有利润空间 。

- 公司|罗欣药业:子公司注射用美罗培南通过仿制药一致性评价

- 中藏医院|四川省骨科医院与松潘县中藏医院专科联盟

- 膝盖|每天跑步,膝盖却出问题了!骨科医生:做到3点或能让膝盖好受点

- 骨科|送医院四面锦旗!东莞一72岁老人患有股骨头坏死,医院克服手术风险给治好了

- 医生|我,80后,学医8年做骨科医生10年月入1.6万,医生真没那么光鲜

- 当事人|太安堂全资子公司上海违法被罚 发布虚假广告

- 全资子公司|亿帆医药股份有限公司 关于全资子公司收到药品注册受理通知书的公告

- 深圳证券交易所|西安两家医院被勒令停业整顿,背后母公司是西北首家上市公司

- 临汾市|临汾职业技术学院第一附属医院骨科被授予全市提质强医工程十大临床重点专科

- 山东省|“与高新区共成长”产业领军人物企业采风|山东省齐鲁干细胞工程有限公司:助力大健康,阔步新时代