泰格|凯莱英市值过千亿,康龙年内翻倍,泰格仅涨1%,CXO产业会迎来周期到顶吗?( 二 )

文章图片

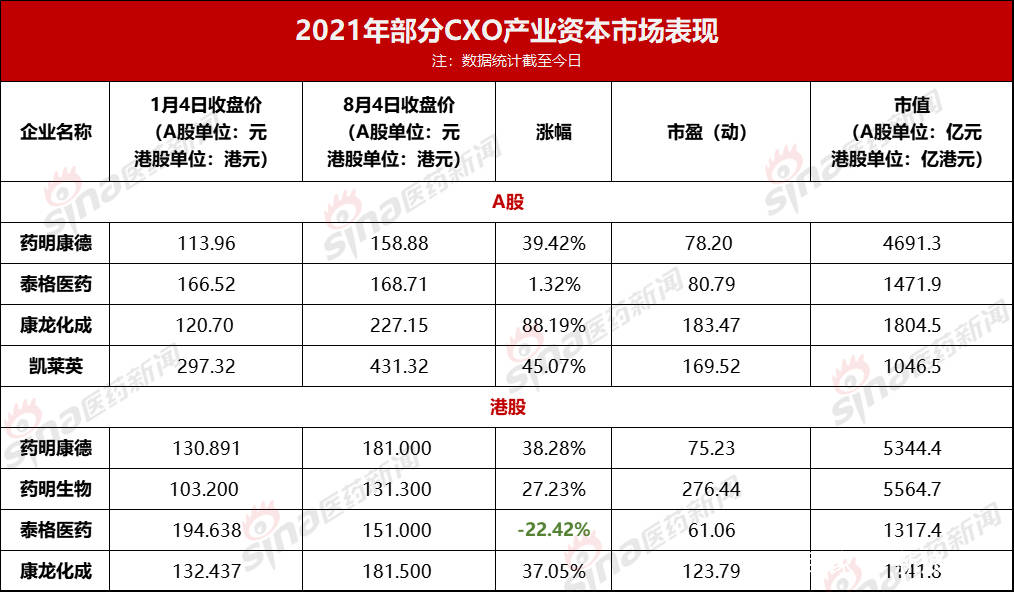

值得一提的 , 以A股市场表现来看 , 康龙化成年内涨幅达88.19% , 还一度达到翻倍 , 凯莱英今年年内涨幅为45.07% , 但泰格医药仅有1.32%的涨幅 , 几乎忽略不计 。

此外 , 在凯莱英连创新高的同时 , 龙头企业药明康德8月4日收盘价格为158元/股 , 距离前期历史最高点172元/股还有一定差距 。

为何会呈现如此差异化表现?

(一)补涨行情差异

西南证券医药首席分析师杜向阳在接受新浪医药采访时:“凯莱英的逆势增长属于补涨行情 , 由于前期药明康德涨幅较好 , 估值也率先出现溢价;而像康龙化成、凯莱英这样的二线标由于业绩增速较快 , 高增速可以享受更高的估值水平 , 因此年初至今二线的CXO公司股价普遍连连创下新高 。 ”

(二) 平台化公司的想象空间差异

拥有全产业链一体化的平台型CRO公司 , 市场给予的估值更高 。 以8月4日收盘为例 , 泰格医药的市盈率仅为79倍 , 而康龙化成市盈率高达182倍 , 凯莱英则为169倍 , 药明康德由于体量较大 , 市场给予市盈率较低 , 目前为78倍 。

之所以市场会给予差异化估值 , 或许是因为平台型公司业务在未来更有想象空间 , 泰格医药虽然占据整个赛道中含金量最高的临床领域 , 但是最近几年公司扣非净利润增速略显乏力 , 而一体化龙头康龙化成及药明康德的增速却继续高歌猛进 , 凯莱英凭借在小分子业务的客户积累 , 在大分子、生物工程方面发力 , 未来将带来更多的业务增量 。

此外 , 其他龙头企业不仅在原有擅长的领域继续深耕 , 并开始挤进泰格的临床领域 , 因此泰格出现颓势 。

整体而言 CXO产业周期到顶言之过早

值得关注的是 , 最近这段时间 , 对于CRO产业的高景气巨大涨幅 , 有市场人士已经开始提示风险 。 此前也有很多业内分析人士认为 , 2025年将会成为CRO公司的增速拐点 , 而今明两年将会是最后的好时光 。

更有市场人士指出 , 靠财务指标判断景气结束可能有延迟性 , 最合理的方法是从产能扩张速度和利用率来判断 。

根据业内人士判断 , 在大分子CDMO领域 , 未来三五年之内药明生物将会成为全球产能最大的企业 , 所以药明生物的产能足以预示整个行业的发展轨迹 。 公司2021-2024年的产能为14万升、23.5万升、30万升以及43万升 , 2025年之后的产能扩张不确定性有所增大 , 如果当药明生物的产能开始下滑 , 那么整个行业增速大概率已经开始走下坡路了 。

对此 , 浦银国际研究部医疗行业研究团队在接受新浪医药采访时表示 , CXO的景气度还会维持较长时间 , 全球的CRO/CDMO行业的一大趋势是产能向新兴国家转移 , 特别是转移到中国 。

从国内方面的需求来看 , 政府对创新药的重视程度将越来越高 , 药企对创新药的投入也会越来越高 , CXO作为药物研发服务供应商将受益 。 全行业处于高速发展期 , 暂时没有出现所谓的周期性 。

从企业层面的表现来看 , CRO/CDMO龙头今年上半年都实现了很强劲的增速 , 虽然有去年疫情下的低基数的原因 , 但主要由于项目推进到后期有乘数放大效应 , 药明生物还因为承接新冠相关的项目实现较高增速 。 目前各家公司储备的项目推进到后期都只是很小比例 , 因此远还没有到周期性顶部 。

而从市场空间来看 , 根据资料显示 , 目前中国CRO/CDMO企业在国际上排名靠后 , 离国际CRO/CDMO还有差距 , 在规模上有很大的提升空间 。 除了IQVIA的市场份额超过5% , 其他CRO/CDMO公司的市场份额均小于5% 。

- 当代|西南注射抗衰大师班在渝隆重召开精英汇集共探注射抗衰新方向

- 张辉|金山这家企业获得英国驻华使馆的赞扬,还服务于全国1000多家医院……

- 诺华|创新心血管药物英克西兰落地博鳌乐城

- 杨阳|创新心血管药物英克西兰落地博鳌乐城

- 意思|“英年早呆”和“英年早睡”

- 英语里有句谚语:“happy wife|研究发现:老婆开心,日子才舒心,婚姻不圆满的男人更易患病且早逝!

- 猪特|农村这种野菜能活血化瘀,猪特爱吃,城里人却错当蒲公英挖回家!

- 癌细胞|中药又立功?蒲公英48小时可杀死98%癌细胞、消结节?揭开真相

- 腹泻|中医蒲公英泡水时要注意4件事,喝对了,才是“药草皇后”

- 隔离|白大褂、防护服都是医者担当!今天,说说走在抗疫路上的平凡英雄……