针剂|抗癌药PD-1又惹祸,恒瑞医药的明天在哪?( 三 )

PD-1刚在中国打开市场时 , 业内对此雄心勃勃 , 直指千亿元市场 。 中国市场对PD-1有着不同寻常的热情 。 全球154个PD-1 , 其中85个由中国企业研发或合作开发 , 占比达到55% , 西南证券因此认为 , 中国称得上是PD-1研发最火热的地区 。

新药 , 曾被寄予厚望 , 认为是撑起制药企业下一个十年业绩的不二法门 。 然而 , 真等到产品扎堆上市 , 价格飞快下跌 , 分析师们的说辞逐渐冷静 , 今年比较稳妥的说法是 , 这是一个百亿元市场 。

西南证券预测 , 预计未来 2年—3年国内上市的PD-1单抗将达到15个 。 百亿市场要如何划分座次 , 后来者显然更加艰难 , 低价在所难免 。

PD-1其实已和仿制药处境相似 , 要想办法进医院 , 依靠的是销售能力 。

恒瑞的PD-1在2020年的销售 , 大部分产生在医院外 。 虽然和同期进入医保的PD-1企业比 , 恒瑞医药进医院的数量领先 , 但这对支撑企业的收入来说还有距离 。

根据国家医保局公开数据 , 2021年3月同期进入医保目录的三家PD-1中 , 恒瑞医药已覆盖387家医院 , 百济神州进入100家 , 君实生物是96家 。

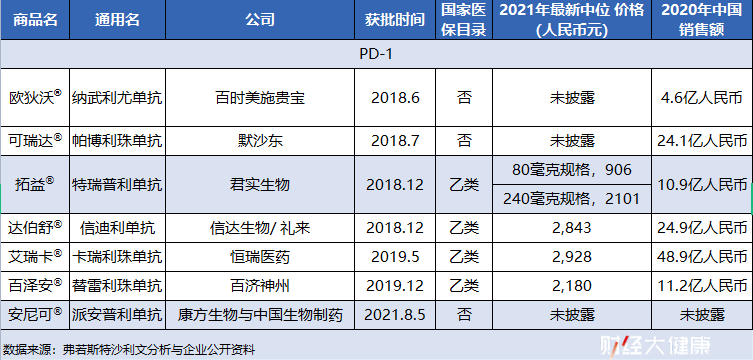

2020年 , 在PD-1 的销售额上 , 恒瑞医药在国内药企的竞赛里一骑绝尘 。 弗若斯特沙利文分析显示 , 恒瑞医药的PD-1 , 年度销售额是48.9亿元;排第二的是信达生物 , 24.9亿元 。 进口产品中 , 默沙东PD-1在中国的年度销售额24.1亿元 , 而百时美施贵宝只有4.6亿元 。

文章图片

恒瑞医药创始人孙飘扬在2021年3月举行的一次座谈会上忧心忡忡 , 直言如何把药品交到患者手上 , 现在存在很多问题 , 希望推动创新药良性循环 , 解决“最后一公里”难题 。

想进医院很难 。 “我们医院已经进了两款PD-1 , 院领导指示要限制了” , 一位肿瘤科主任来自北方一省会城市最大的三甲医院 。 他在说这话时 , 已经拒绝了不少前来游说的医药代表 。

正因如此 , 以创新药为标签的企业 , 过得没那么轻松 。 8月19日晚间 , 恒瑞医药发布2021年半年报罕见地公布了创新药的销售收入——52.07亿元 , 占整体销售收入的比重为39.15% 。

从2018 年以来 , 恒瑞医药进入国家集中带量采购的仿制药共有28个品种 , 中选18个品种 , 中选价平均降幅72.6% , 对业绩造成较大压力 。 与此同时 , 国内创新型生物医药行业同质化竞争严重 , 研发、人力、生产等各项成本快速上涨 , 生物医药创新面临严峻挑战 。

2021年上半年 , 恒瑞医药的业绩低于预期 。 孙飘扬不得不火线重回 , 63岁的他再次出任上市公司董事长 。 距离他淡出不过一年时间 。

孙飘扬需要弥补的是 , 在国家药品集采中丢了一款市场占有率过半的造影剂产品“碘克沙醇注射液”;目前的创新药还未能撑住业绩 。

基于集采的影响 , 多家券商已经下调了对恒瑞医药未来盈利能力的预期 。 受此影响 , 恒瑞的股价跌回两年前的水平 , 截至8月20日收盘 , 恒瑞医药市值3100亿元 , 较今年1月份高点超6000亿元市值时 , 几近腰斩 , 从“一哥”的位置下滑至A股医疗板块市值第三 。

【针剂|抗癌药PD-1又惹祸,恒瑞医药的明天在哪?】一起医疗纠纷事件背后 , 浮现恒瑞医药的囧境 , 其实 , 也是整个抗癌明星PD-1的光芒在消退 。

- 王院士|97岁院士攻克最凶白血病,放弃专利,让百万患者吃上13元抗癌药

- 枸橼酸托瑞米芬片|重庆长寿一医院先把保胎药错发成抗癌药致孕妇误服 后让孕妇自行选择留不留胎儿

- 临床试验|“天价”抗癌药,击垮了多少人?为啥不能降价?真相或难以接受

- 癌症|120万一针的抗癌药,真能治愈癌症吗?哪些人能用?医生道出真相

- 中药|2021年新药盘点:抗癌药瞩目 中药高产

- 康宁医院|第二代抗精神病长效针剂纳入医保

- 刘国恩|抗新冠药、抗癌药、罕见病药……2021年83款新药获批

- 在优先审评审批、应急审评审批等系列举措下|2021年新药盘点:抗癌药瞩目 中药高产

- 突破!新抗癌药可“杀死”多种癌症,治癌效果显著,国内开始试验

- 注射液|2021年新药盘点:抗癌药瞩目 中药高产