王哲介绍 , 饿了么在医药业务上来自B端的收入主要分为两类:佣金和配送服务费 , 后者根据药店自主选择的配送方式决定是否收取 。

而美团买药运营相关负责人告诉全天候科技 , 公司为上线药店主要提供的是系统结算、用户分析等数字服务 , 以及即时配送服务 , 所以平台收入主要由技术服务费和配送服务费两部分构成 。

“送药上门”服务要想跑通 , 除了要满足消费需求、解决用药痛点 , 从成本收益角度考虑 , 还得满足广覆盖、客单频次高、客单价高的特点 。 而后几项 , 医药类目都不占优势 , 但为何偏偏能入了巨头的眼?

财报显示 , 美团这几年营收同比增速开始放缓 , 2016年-2019年分别为223.1%、161.2%、92.2%、49.5 % 。 虽然饿了么没有公布营收数据 , 但据Trustdata统计 , 2018年-2019年 , 美团外卖市场份额一直保持在60%以上 , 饿了么接近30%左右 , 且两者市场占比变动不大 , 由此可以判断 , 饿了么营收增速可能也在放缓 。

这就逼得美团和饿了么不得不寻找更多更有潜力的市场 , 通过“高频带低频”的方式 , 拓展服务内容、留住平台用户、实现业绩增长 。

易观分析医疗行业分析师张竞文就指出 , 美团、饿了么这类外卖平台发展医药O2O业务 , 主要优势在其配套设施完善 , 有着庞大的骑手网络和高效的配送决策系统 , 常规药品配送只需要进行微调就能够快速投入运营;同时 , 平台上已经积累的大量用户 , 能够为医药带来流量 , 减少拉新获客阻力;而且 , 外卖平台对于商户合作积累了经验和团队储备 , 可以以更小的成本复制到医药O2O中去 , 平台式的运营也能带来丰富的SKU 。

经过多年布局 , 美团、饿了么在医药O2O行业发展已经初具规模 。

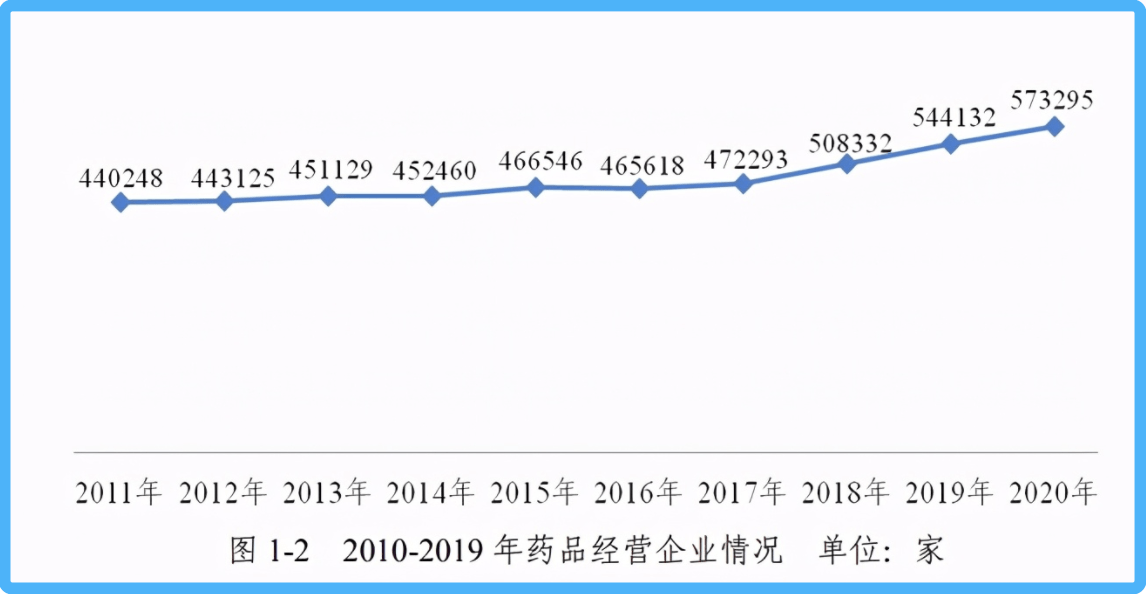

根据国家药品监督管理局综合和规划财务司及国家药品监督管理局信息中心发布的《药品监督管理统计年度报告(2020年)》 , 截至2020年底 , 全国共有《药品经营许可证》持证企业57.33万家 。 其中 , 零售药店24.10万家 , 占经营企业数量的42.03% , 零售连锁企业和门店数量31.92万家 , 占比55.68%。 根据相关政策法规 , 允许在线售药的也即零售连锁药店 , 单体零售药店不允许在线售药 。

文章图片

药品监督管理统计年度报告(2020年)

全天候科技从美团、饿了么处了解到 , 目前两家企业主要是O2O模式 , 已经“搬”上线的药店数在20万家左右 , 占全国可上线服务药店总数的六成多;美团还有小部分B2C业务 , 即少数药店除了提供即时配送服务 , 还能通过干线物流服务全国用户 。

不过 , 医药O2O行业目前仍然面临着一些问题 , 如配送费用高、消费频次低、利润率低、订单“小而散”等 。

“很难说这是一个好盈利的赛道 , ”在张竞文看来 , 医药O2O仍然是作为线下药店的一种延伸服务 , 要想实现更长远的发展 , 需要加强与线下药店联动 , 开展私域化运营 , 服务横向拓展;同时 , 分析患者用药场景 , 挖掘更深层次的患者需求 。

两大巨头错位竞争

在完成即时配送网络、第三方药店合作的布局后 , 美团、饿了么也开始纵深发展 , 切入医药O2O产业链上下游 , 拓展服务场景 。

此前 , 美团申请“美团专业药房”商标的消息不胫而走 。 有媒体将此看作是美团将朝着自营药店方向发展的信号 , 认为其要在医药O2O外开辟第二增长点 , 从“轻”模式向“重”模式转变 。

但前述美团买药运营相关负责人向全天候科技解释称 , “这是一个乌龙”;所谓的“专业药房”是与“普通药房”相对的概念 , 指获得制药企业产品经销权 , 或是能为患者提供处方药和专业指导与服务的药房 。

- 免疫|1碗抗癌汤消炎、抗氧化、强免疫!利用大白菜、菇类快速搞定

- 隔离|如何帮治疗、隔离中的孩子做好心理调适?专家给出建议

- 晚餐与寿命有关吗?怎么吃、吃多少,今天一次性说清楚

- 国人历来重视精神对治疗疾病、养生保健的重要作用|心平气和,有益健康的“良药”

- 橙子是高血脂的发物吗?滋养血管,牢记“三吃、四不吃”

- 腊肠、腊肉|腊肠和腊肉一样,有2种处理方法,就是蒸、煮,哪种才好吃呢?

- 解读|《浙江省医院门诊管理办法》政策解读

- 深圳|广东新增本土确诊病例9例:深圳2例、珠海5例、中山1例、梅州1例

- 脊柱|邵阳学院附属第一医院脊柱骨病科、康复科携手让26岁瘫痪小伙再行走

- 孩子春节最爱的“香蠕菜”,提高免疫力、增强体质,更健康