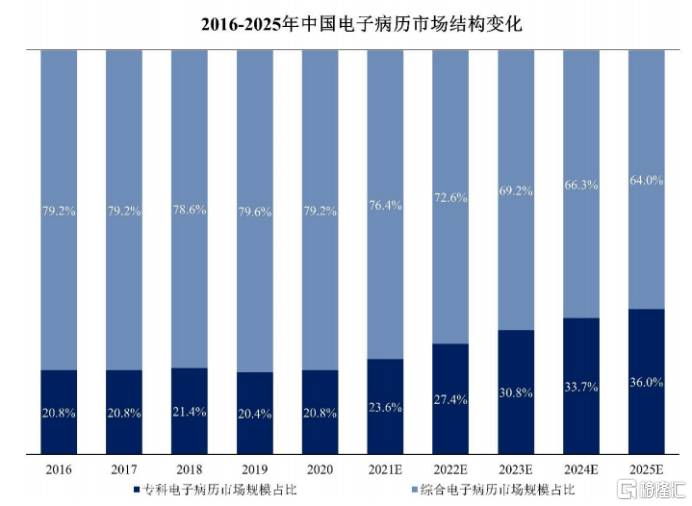

图表三:2016-2025年中国电子病历市场结构变化

文章图片

资料来源:招股说明书 , 格隆汇整理

医疗信息化及其细分市场之所以预计有如此高的增速 , 主要是基于6个点 。 一是政策的持续推动 。 二是分级诊疗和医联体建设推动医疗信息化系统加速 。 三是DRGs与医保控费的深化改革需要医疗信息化先行 。 四是医师多点执业的推广需要医疗信息化的支撑 。 五是“互联网+医疗”时代 , 医疗数据共享和互联互通加速 。 六是新技术发展为医疗信息化创造发展机遇 。

简而言之 , 从政策到行业发展趋势 , 均对医疗信息化的高速增长提供了有效的支撑 , 因而中国医疗信息化行业的高增长是可预期的 。 而参照美国成熟市场的高集中度来看 , 中国市场行业龙头的市占率也将不断提升 , 因而作为电子病历第一股的嘉和美康无疑是其中较为值得关注的公司 。

嘉和美康:三大优势引领市场 , 公司稳坐行业龙头

在临床医疗信息化领域 , 嘉和美康拥有长期的技术和市场积累 , 并且凭借在电子病历的先发优势和运营经验 , 其在该细分市场取得了持续领跑的地位 。 根据Frost&Sullivan的研究数据 , 2020年医疗信息化市场规模为145.0亿元 , 公司在该市场中以3.7%的市场份额排名第七 。

而在公司多年来持续深耕病历系统信息化软件(EMRS)市场 , 2020年 , 该细分市场规模18.0亿元 。 根据Frost&Sullivan的研究数据 , 2020年病历系统信息化软件市场中 , 嘉和美康在该细分市场中以17.7%的份额稳居榜首 , 领先于东软集团、东华软件、卫宁健康、创业慧康等企业 ,

图表四:嘉和美康电子病历系统

文章图片

资料来源:公司官网 , 格隆汇整理

细看嘉和美康的基本面 , 不难分析出其稳坐行业龙头的原因 。 公司在自有技术、品牌、研发等各方面均具备领先行业的优势 。

从自有技术来看 , 嘉和美康在医疗信息化方面拥有已授权发明专利19项 , 软件著作权651项 , 拥有坚固的技术壁垒 。 公司采用自主知识产权的医疗设备数据自动化采集技术 , 实现了医疗设备自动识别和匹配 。 采用统一的采集系统 , 与数据应用系统分离 , 进行分布式灵活部署 , 提高了处理效率和安全性 , 降低了各类医疗设备与应用系统之间耦合性 , 减少了临床用于数据使用的复杂度 。

公司自主研发了电子病历编辑器技术、嘉和应用及服务开发框架套件系统(JH Framework)等 24 项核心技术 。 目前该技术能够覆盖国内外 50 多个厂商的 500 多种不同型号的临床设备 , 目前已在200 多家医院大量应用 , 效果良好 , 运行稳定 。

从品牌来看 , 对于To B企业 , 优良的口碑和市场影响力是影响公司业务发展的关键因素之一 。 客户的认可是公司后续不断扩宽市场最好的催化剂 , 也是极佳的商业壁垒 。

嘉和美康经过多年业务积累 , 拥有了大量优质的医疗机构客户 , 树立了良好的品牌形象 。 截至报告期末 , 公司客户保有量已突破1,000家 , 并继续保持较快的增长速度 。 公司所服务的医院中有8家获HIMSS六级认证 , 20家医院获得电子病历五级及以上认证 , 37家医院信息互联互通标准化成熟度测评4甲及以上认证 。

以此来看 , 嘉和美康无疑已经积累了较好的客户资源 , 品牌壁垒已然树立 。 其优质的服务和良好的口碑使得公司在扩展新业务时 , 能更容易被医院所接受 , 同时也能有效降低产品被替代的风险 。

- 脏腑|重庆肿瘤专科医院:中医帮你调和气血,平衡阴阳

- 跑步有效延长寿命,但是晨跑和夜跑哪一个好?这才是最佳时间

- 国人历来重视精神对治疗疾病、养生保健的重要作用|心平气和,有益健康的“良药”

- 腊肠、腊肉|腊肠和腊肉一样,有2种处理方法,就是蒸、煮,哪种才好吃呢?

- 苹果|冬季最应该吃的水果,苹果和梨都不如它,4元1斤,多给老人孩子吃

- 失眠|睡不好怎么办,热水澡和厚毛毯安排上

- 克星|颈椎病的克星:聊聊颈椎那些事,让颈椎病从此和你说拜拜!

- 疫苗|国家卫健委:针对奥密克戎变异株,现有疫苗预防重症和死亡仍有效果

- 胡萝卜粥|胡萝卜和此物一起吃,视力好了,皱纹少了,睡眠倍儿棒,早知早好

- 湿气|冬瓜和此物一起煮来吃,湿气没了,便秘消失了,小肚子也不见了