兴齐|兆科眼科-B(6622.HK):一家被低估的眼科创新药企业( 三 )

文章图片

资料来源:公司公告 , 格隆汇整理

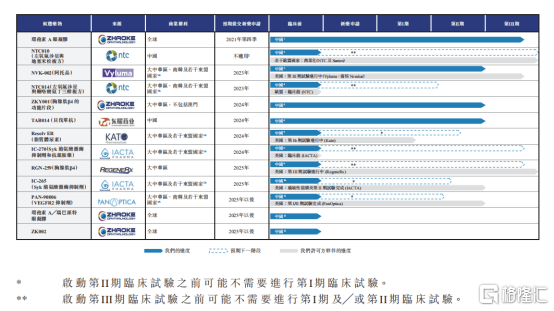

区别于市场上其他拥有很多在研管线的眼科制药企业 , 兆科眼科所专注的五大领域均为当下极具潜力的细分市场 。

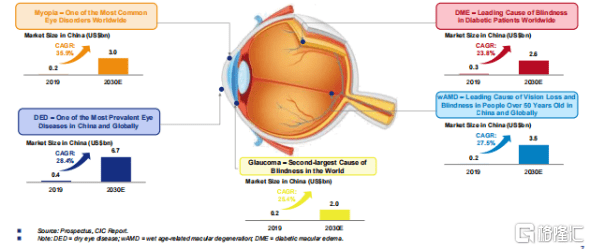

从市场规模和增速来看 , 根据灼识资料显示:

● 近视作为最常见的眼科疾病 , 市场规模预计将从2019年的2亿美元增加到2030年的30亿 , CAGR达35.9%;

● 而同样常见的干眼症 , 市场规模预计将从2019年的4亿美元增加到2030年的67亿美元 , CAGR达28.4%;

● 此外常见于老年患者的湿性老年黄斑部病变 , 其市场规模预计将从2019年的2.4亿美元增加到2030年的35亿美元 , CAGR达27.5%;

● 作为糖尿病患者致盲的首要原因 , 糖尿病黄斑水肿的市场规模将从2019年的2.5亿美元增加到2030年的26亿美元 , CAGR达23.8%;

● 而作为全球第二大致盲原因的青光眼 , 其市场规模将从2019年的1.6亿美元增加到2030年的20亿美元 , CAGR达25.4% 。

图表四:眼科药物五大赛道规模及增速

文章图片

资料来源:公司资料 , 格隆汇整理

从增速来看 , 五大领域在未来均是极具潜力的板块 , 而从覆盖面来看 , 五大领域覆盖了眼前节和眼后节的主要疾病 , 通过在五大领域多种药物的布局 , 兆科眼科很好地奠定了自己眼科创新药物领导者的地位 。

对于创新药企业而言 , 药物性质的差异性和强势点是判断其公司潜力和投资价值的关键因素 。 因此从在研管线来看 , 兆科眼科当前的几大主要产品 , 均具有较强的市场竞争力 。

首先是环孢素A眼凝胶 , 其适应症为干眼症 。 目前中到重症的干眼症在中国的患者约为87百万人 , 同时诊断率将由目前的13%增加至峰值的34% , 竞争格局良好 , 中国目前仅有兴齐眼药的兹润于2020年6月获批上市 , 3款处于临床III期的药品中 , 兆科的环孢素A目前进度靠前 , 正在中国进行III期临床试验 , 并于2021年7月完成最后一名病人给药及随访 。

最新的III期临床试验显示该研究的下角膜荧光素染色法分数(ICSS)达到预设主要研究终点 , 比较接受安慰剂治疗的患者 , 接受环孢素A眼凝胶的患者在病情改善上具有显著统计学差异(P<0.0001)及临床意义 。

比较过去Allergen的Restasis和Novartis的Xiidra曾进行多次III期临床也未能每次都达到预设主要研究终点 , 而此次兆科眼科所选的是一个客观并且更难达到的研究终点 , 因此可以说此次III期临床试验是非常成功的 。

公司预计今年年底递交此产品的NDA , 或于2023年获批上市 , 此外值得注意的是 , 其环孢素A眼凝胶已获得全球相关专利 , 已受到技术保护 , 不单能在中国销售 , 更可开发潜在的海外市场 。

相较已经上市的兹润 , 兆科的环孢素A采用水凝胶制剂 , 不仅给药频次低 , 对于患者而言更方便 , 而且相较滴眼液其能够在眼表更快扩散并停留更长时间 。 在给药上 , 兹润需每天2次用药 , 而兆科环孢素A眼凝胶使用频次优于市场所有产品 , 每日仅需在晚上1次用药 , 减少了竞争产品日间用药造成刺痛感而产生的不适 , 增加了患者的依从性 。 总括来说 , 环孢素A眼凝胶为患者提供了3C:便捷(convenience)、舒适(comfort)和依从性(compliance) , 因此很有机会成为中国中至重度干眼症患者的新护理标准 。

其次是NVK-002(阿托品) , 主要适应症为近视 。 目前全球暂无获批用于控制近视加深的阿托品药物 , 但有6款处于临床阶段 。 目前在中国一共有4款阿托品产品处于临床阶段 。

- 中老年|大理爱尔眼科医院:助力中老年视觉健康事业

- 全国社保基金|打造二位一体眼科产业 全球最大眼科连锁医院集团落子吴中

- 配镜|分享下近视患者验光旅程,眼镜店验光,眼科诊所验光,三甲医院验光对比

- 《关于推进健康云南行动的实施意见》指出|玉溪爱尔眼科:给孩子种下光明的种子

- 墨乌果|3岁女孩双眼近视1000度!眼科医生常吃3物,度数不涨反降!

- 国家|“十四五”期间我国将建立五级眼科医疗服务体系

- 二级|“十四五”期间我国将建立五级眼科医疗服务体系

- 右眼|警惕眼内膜状物生长,眼科专家:胬肉除带来不适还很伤眼!

- 医院|陷入回扣风波 爱尔眼科是否“过度医疗”

- 余婷|一款近视“神药”撑起十倍股:兴齐眼药绕道互联网提前收割未获批药物